「ただこなしてきた」を卒業する|建設業事務員が会社のキーパーソンになる方法と資格ロードマップ

daisen

建設業経理と実務の教科書

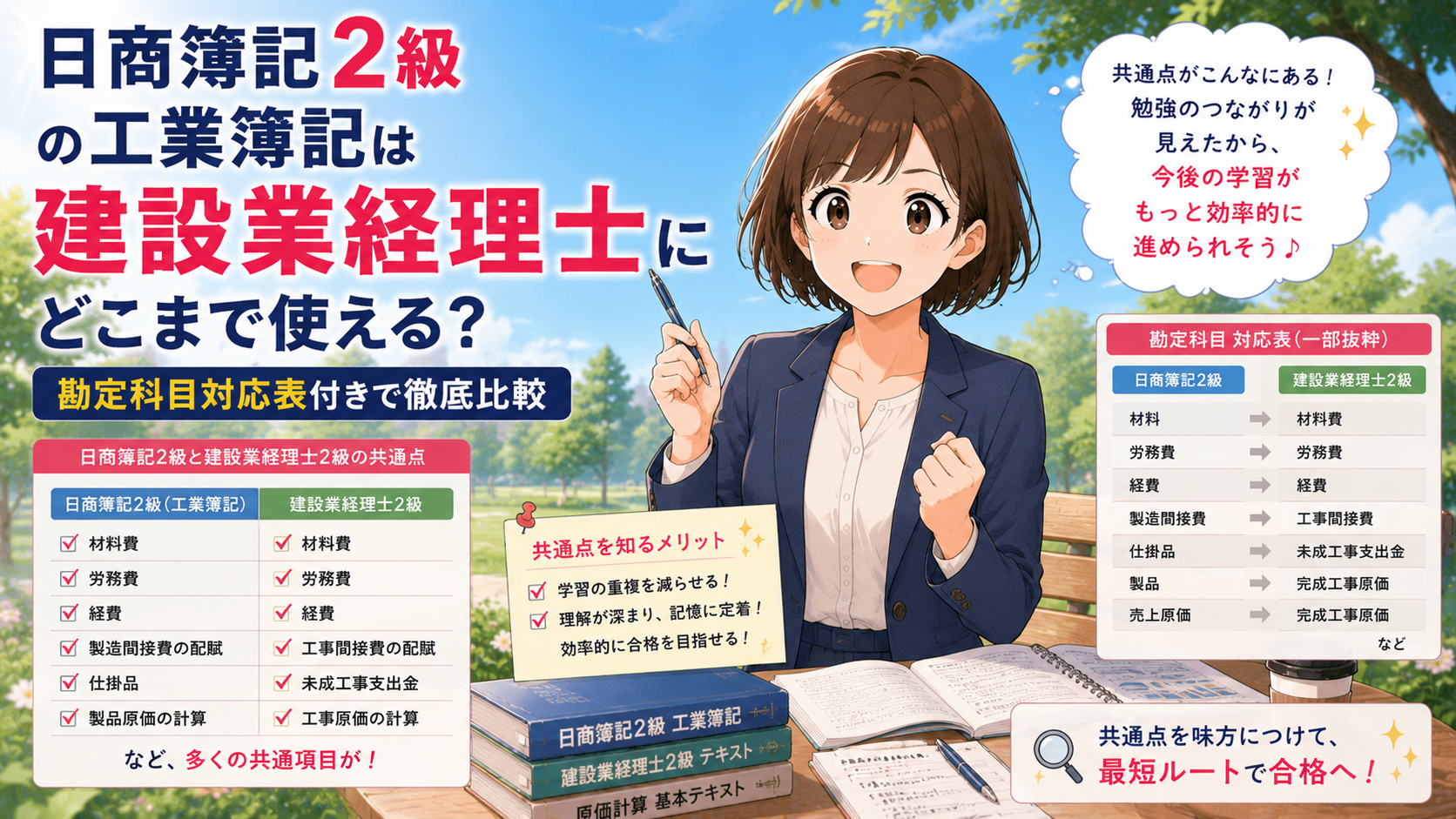

日商簿記2級の工業簿記を勉強したのに、建設業経理士のテキストを開いたら知らない勘定科目だらけ――そんな経験はないでしょうか。

「完成工事高」「未成工事支出金」「完成工事原価報告書」……。見慣れない用語が並んでいると、「また一から勉強し直しなの?」と不安になりますよね。

でも安心してください。あなたが工業簿記で身につけた知識は、建設業経理士2級の合格にかなり使えます。

実は、日商簿記2級の工業簿記と建設業経理士2級の試験範囲は約8割が重複しています(筆者の試験範囲分析にもとづく目安です)。勘定科目の名前は違っても、考え方の骨格は同じ部分がとても多いのです。

この記事では、工業簿記の知識が「どこまでそのまま使えて」「どこから新しく覚える必要があるのか」を、勘定科目の完全対応表と追加学習マップを使って徹底的に整理します。日商簿記2級の知識を最大限に活かして、効率よく合格を目指しましょう。

建設業経理士とは、建設業の会計処理に特化した資格です。一般財団法人 建設業振興基金が実施する検定試験に合格することで取得できます。

日商簿記との最大の違いは、経審(経営事項審査)の加点対象であるという点です。経審とは、公共工事の入札に参加するために建設会社が受けなければならない審査のことで、その評点(W点:社会性等)に建設業経理士の有資格者数が加算されます。

つまり、あなたが建設業経理士2級を取得すれば、会社の入札評価に直接貢献できるのです。社長が「経審の点数に加算されるから取ってほしい」と言うのには、こうした明確な理由があります。

※ 経審W点への加点には、常勤要件のほか、合格後5年を経過した場合は登録経理講習(CPD)の受講が必要です。取得すれば自動的に永続加点されるわけではありませんので、ご注意ください。

建設業経理士2級の試験概要(2026年9月試験)

| 項目 | 内容 |

|---|---|

| 試験日 | 2026年9月13日(日) |

| 試験時間 | 12:00〜14:00(120分)※日商簿記2級は90分 |

| 合格基準 | 70点以上/100点満点 |

| 受験料 | 7,120円(税込) |

| 受験地 | 全国47地区 |

| 合格発表 | 2026年11月13日(金) |

| 実施機関 | 一般財団法人 建設業振興基金 |

日商簿記2級と比べると、試験時間は建設業経理士2級の方が30分長い120分ですが、試験範囲は建設業会計に限定されるため、「広く浅く」ではなく「狭く深く」の出題傾向があります。

ここで1つ、知っておいてほしいデータがあります。建設業経理士2級の合格率には明確な季節差があるのです。

| 回 | 試験日 | 実受験者数 | 合格者数 | 合格率 |

|---|---|---|---|---|

| 第38回 | 2026年3月 | 9,226人 | 4,386人 | 47.5% |

| 第37回 | 2025年9月 | 8,010人 | 2,577人 | 32.2% |

| 第36回 | 2025年3月 | 9,014人 | 4,254人 | 47.2% |

| 第35回 | 2024年9月 | 8,083人 | 2,952人 | 36.5% |

| 第34回 | 2024年3月 | 8,920人 | 4,255人 | 47.7% |

※ 合格率は建設業振興基金の公式発表にもとづく概算値です。

3月試験の合格率が47%前後なのに対して、9月試験は32〜37%台。2026年9月に受験する場合は「合格率が低い回」に当たります。

「日商簿記2級を持っているから余裕でしょ」と油断するのは禁物です。ただし、裏を返せばしっかり対策すれば差をつけやすい回でもあります。この記事で紹介する「効率的な学習戦略」を使えば、3ヶ月で十分合格圏内に入れます。

建設業経理士2級の難易度や勉強法について、さらに詳しく知りたい方は「建設業経理士2級の難易度・勉強法・合格率」もあわせてご覧ください。

では、日商簿記2級の工業簿記を学んだ方が具体的にどれだけ有利なのか、数字で確認してみましょう。

建設業経理士2級の試験範囲を大きく分けると、次のようになります(いずれも工業簿記との比較にもとづく筆者の分析です)。

さらに、日商簿記2級にはあるが建設業経理士2級にはない論点もあります。

建設業経理士2級では出題されない論点

つまり、日商簿記2級で苦労したこれらの論点は、建設業経理士2級では勉強しなくてよいのです。学習範囲が狭くなる分、日商簿記2級取得者には大きなアドバンテージがあります。

まとめると、日商簿記2級取得者が建設業経理士2級を受験する場合、「すでに知っている知識の確認」+「建設業特有の2割の新規学習」だけで合格を狙えるということになります。ゼロから始める受験生と比べて、圧倒的に有利なスタートラインに立っています。

ここからは、工業簿記で学んだ勘定科目が建設業会計ではどう変わるのかを、3つの区分に分けて整理します。この対応表を手元に置いておけば、テキストを読むときの「読み替え」がスムーズになるはずです。

建設業の特殊勘定科目を図解でまとめた記事もあります。対応表と合わせてご活用ください。

最初のグループは、科目名は異なるが、考え方・使い方はほぼ同じ科目です。「名前を覚え直すだけ」で対応できます。

| 工業簿記(日商簿記2級) | 建設業会計(建設業経理士2級) | ポイント |

|---|---|---|

| 売上高 | 完成工事高 | 工事が完成して引き渡したときに計上する売上 |

| 売上原価 | 完成工事原価 | 完成した工事にかかった原価の合計 |

| 売掛金 | 完成工事未収入金 | 工事代金のうち、まだ入金されていない金額 |

| 仕掛品 | 未成工事支出金 | まだ完成していない工事にかかった原価の累計 |

| 前受金 | 未成工事受入金 | 工事完成前に受け取った代金(手付金・中間金など) |

| 買掛金 | 工事未払金 | 材料費や外注費のうち、まだ支払っていない金額 |

| 製造原価報告書 | 完成工事原価報告書 | 一定期間の完成工事にかかった原価の明細書 |

実務では、会計ソフトを開いたときに最初に戸惑うのがこの科目名の違いです。しかし上の表を見ればわかるとおり、考え方はまったく同じ。「製造原価報告書と完成工事原価報告書を並べてみたら、レイアウトはそっくりなのに科目名だけ全部違う」という場面に出会っても、もう慌てる必要はありません。

建設業の財務諸表の様式についてさらに詳しく知りたい方は「建設業の財務諸表の違い」をご覧ください。

2番目のグループは、科目名は同じ(または似ている)のに、中身の考え方が異なる科目です。ここが最も注意が必要なポイントです。

| 科目名 | 工業簿記での意味 | 建設業会計での意味 | 違いのポイント |

|---|---|---|---|

| 材料費 | 製品の製造に使う原材料・部品・消耗品など | 工事に使う鋼材・コンクリート・木材・金物など | 考え方は近いが、建設業では現場ごとに材料を直接搬入するケースが多く、倉庫での受払管理が少ない |

| 労務費 | 工場で働く直接工の賃金が中心 | 自社で直接雇用する作業員(直傭)の賃金 | 建設業では直傭の作業員が少なく、労務費が極端に小さい会社が多い。実質的な「人の手間」は外注費に含まれる |

| 経費 | 材料費・労務費以外の製造原価(減価償却費・水道光熱費など) | 材料費・労務費・外注費以外の工事原価(機械等経費・設計費・動力用水光熱費など) | 工業簿記では「経費」のカバー範囲が広いが、建設業では外注費が独立しているため経費の範囲が狭くなる |

| 製造間接費/工事間接費 | 製品に直接紐づけられない間接的な製造原価 | 特定の工事に直接紐づけられない間接的な工事原価 | 配賦の考え方は同じだが、建設業では「現場共通費」「仮設費」など建設特有の費目が含まれる |

特に注意してほしいのは労務費です。製造業では「工場で働く正社員の給与=労務費」というイメージが強いですが、建設業では自社雇用の作業員(直傭)が少ない会社が大半です。「完成工事原価報告書を見たら、労務費がほとんどゼロで外注費ばかり」という状況に驚くかもしれませんが、これは建設業界の構造的な特徴です。

工事原価の費目別の考え方については「工事原価とは?販売管理費との違いと費用の分け方」でさらに詳しく解説しています。

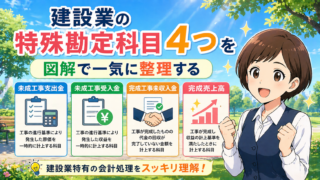

3番目のグループは、工業簿記には登場しない、建設業特有の科目や概念です。

| 建設業特有の科目・概念 | 内容 | 工業簿記に近い概念(参考) |

|---|---|---|

| 外注費 | 下請業者に工事の一部を発注した費用。建設業では材料費・労務費・経費と並ぶ第4の原価要素 | 工業簿記では外注加工費として「経費」に含まれる |

| 完成工事補償引当金 | 完成・引渡し後の工事について、瑕疵(欠陥)の補修費用に備えて計上する引当金 | 製品保証引当金に近い |

| 工事損失引当金 | 赤字が見込まれる工事について、将来の損失に備えて計上する引当金 | 工業簿記には該当する概念がない |

| 工事進行基準(履行義務の充足に基づく収益認識) | 長期にわたる工事について、進捗度に応じて売上を計上する方法 | 工業簿記には該当する概念がない |

| JV(共同企業体)出資金 | 複数の建設会社が共同で工事を施工するJVにおける出資金 | 工業簿記には該当する概念がない |

このグループが「残り2割」の中核です。次のセクション以降で、具体的な学習の優先度を整理していきます。

ここでは、日商簿記2級の工業簿記で学んだ知識がほぼそのまま使える論点を5つ紹介します。テキストを読んでいて「ああ、これは工業簿記と同じだ」と感じる部分は、復習レベルでサッと流してOKです。

建設業の原価計算は、工業簿記でいう個別原価計算がベースです。

工業簿記では「製造指図書ごとに原価を集計する」と学びましたよね。建設業では「工事ごとに原価を集計する」に置き換わるだけで、考え方はまったく同じです。指図書番号が工事番号に、製造指図書が工事台帳になるイメージです。

なお、建設業では総合原価計算はほぼ使いません。建設工事は基本的に一品受注生産であり、同じものを大量に作るわけではないからです。

原価を「材料費」「労務費」「経費」に分類する考え方は、工業簿記と建設業会計で共通です。

ただし先ほどの対応表で説明したとおり、建設業では「外注費」が独立した第4の原価要素として加わります。仕訳の流れ自体は「費用を費目別に集計→工事ごとに振り分ける」という同じ骨格なので、外注費の分類ルールさえ覚えれば、すぐに対応できます。

工業簿記の「仕掛品」は、建設業会計では「未成工事支出金」と呼びます。

どちらも「まだ完成していない製品(工事)にかかった原価の累計」を意味する資産科目です。完成したら仕掛品勘定から売上原価(完成工事原価)に振り替える、という流れも同じ。名前が違うだけで、T字勘定の動きは工業簿記で学んだものとそっくりです。

工業簿記で学ぶ勘定連絡図(材料→仕掛品→製品→売上原価の流れ)は、建設業会計でもまったく同じ構造で出題されます。

建設業版の勘定連絡図では、以下の読み替えになります。

【工業簿記】

材料費 ──→ 仕掛品 ──→ 製品 ──→ 売上原価

労務費 ──↗

経費 ──↗

【建設業会計】

材料費 ──→ 未成工事支出金 ──→ 完成工事原価

労務費 ──↗

外注費 ──↗

経費 ──↗工業簿記の「仕掛品→製品→売上原価」という流れが、建設業では「未成工事支出金→完成工事原価」に短縮されます(建設業では「製品」在庫を持たず、完成と同時に引き渡すため)。

建設業経理士2級の出題傾向については「建設業経理士2級の出題傾向を科目別に整理」で詳しくまとめています。

工業簿記で学ぶ原価差異分析(標準原価と実際原価の差異を分析する手法)は、建設業経理士2級の試験でも出題されることがあります。ただし、出題範囲は工業簿記ほど広くありません。

建設業経理士2級で問われる差異分析は基本的なレベルにとどまるため、工業簿記で差異分析を一通り学んだ方にとっては「復習レベル」で十分対応できるはずです。

ここからが本題です。工業簿記ではカバーできない、建設業特有の「残り2割」を5つの論点に分けて、学習の優先度付きで整理します。

| 優先度 | 論点 | 重要度の理由 |

|---|---|---|

| 最優先 | 外注費の独立区分と下請管理 | 建設業原価計算の根幹。ほぼ毎回出題 |

| 最優先 | 工事進行基準(履行義務の充足による収益認識) | 配点が高い。計算問題で出題される |

| 試験頻出 | 建設業財務諸表の様式と完成工事原価報告書 | 毎回出題される。様式の違いを覚える必要あり |

| 出題あり | JV(共同企業体)会計の基本処理 | 数回に1回出題。基本パターンを押さえれば対応可能 |

| 出題あり | 工事損失引当金の計上 | 近年の出題傾向で重要度が増している |

工業簿記では、外注加工費は「経費」に含まれていました。しかし建設業会計では、外注費が材料費・労務費・経費と並ぶ独立した原価要素として扱われます。

なぜ建設業では外注費が独立しているのか。その理由は、建設業の原価構造にあります。

実務では、建設工事の原価のうち外注費が50〜70%を占めるケースが珍しくありません。元請会社が受注した工事を、専門工事業者(下請)に発注するのが一般的だからです。材料費や労務費より金額が大きい外注費を「経費」の中に埋もれさせるわけにはいかない、という業界特有の事情があるのです。

試験では、外注費の仕訳(工事未払金との対応)や、完成工事原価報告書における外注費の表示が頻繁に出題されます。外注費の扱いは建設業会計の根幹といえる論点なので、最優先で押さえてください。

外注費と給与の区別(どちらに計上するかの実務判断)については「外注費と給与の区別|建設業の税務判断ポイントを実務目線で解説」が参考になります。

工事進行基準とは、工事の進捗度に応じて段階的に売上(完成工事高)を計上する方法です。工業簿記にはない、建設業特有の収益認識の考え方です。

工業簿記では、製品が完成して引き渡した時点で売上を計上しますよね(工事完成基準に相当)。しかし、数年にわたる大規模工事で「完成まで売上ゼロ」では財務諸表の実態を正しく表せません。そこで、進捗度(原価比例法など)に基づいて各期の売上を配分するのが工事進行基準です。

2021年4月以降に適用された収益認識会計基準(新収益認識基準)では「履行義務の充足に基づく収益認識」という表現が使われるようになりました。建設業経理士2級の試験でも、この考え方に沿った計算問題が出題されます。

※ 収益認識基準は上場企業等に強制適用されますが、中小企業には強制適用されません。ただし建設業経理士2級の試験では出題されますので、考え方の習得は必要です。

計算自体はシンプルな比例配分ですが、工業簿記にはない概念なので、しっかり演習して慣れておく必要があります。

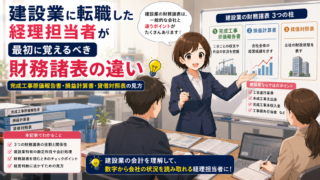

建設業の財務諸表は、一般企業の財務諸表とは表示科目や様式が異なります。これは国土交通省令で定められた建設業法施行規則に基づくものです。

工業簿記では「製造原価報告書」を作成する問題を解いたと思いますが、建設業では「完成工事原価報告書」が対応する報告書です。レイアウトは似ていますが、原価の区分が「材料費・労務費・外注費・経費」の4区分になる点が大きな違いです(工業簿記は「材料費・労務費・経費」の3区分)。

試験ではほぼ毎回、建設業財務諸表の作成問題が出題されます。様式そのものを覚える必要があるため、テキストの巻末にある様式例を繰り返し確認してください。

JV(Joint Venture=共同企業体)とは、大規模な工事を複数の建設会社が共同で施工する仕組みのことです。

工業簿記にはまったく登場しない概念ですが、建設業では公共工事を中心にJVが頻繁に組成されます。試験では「スポンサー(幹事会社)」と「サブ(構成員)」の経理処理が問われます。

出題頻度は毎回ではありませんが、出題されたときに白紙では致命的です。基本的な仕訳パターン(JV出資金の支出・分配・精算)を1〜2パターン押さえておけば十分対応できます。

工事損失引当金とは、赤字が見込まれる工事について、将来の損失に備えて計上する引当金です。

工業簿記の「仕損」とは異なる概念です。工事全体の採算が赤字になると見込まれるとき、まだ完成していない工事であっても損失の見込額を引当金として計上します。

近年の建設業経理士2級の試験では、工事損失引当金に関する問題が出題される傾向があります。計算自体は「見込総原価−請負金額=見込損失額」と比較的シンプルなので、考え方をしっかり理解しておきましょう。

追加学習マップの5論点が整理できたら、試験での「出され方」も確認しておきましょう

建設業経理士2級の試験では、この5論点がどの問題番号でどう出題されるかにパターンがあります。出題傾向を把握しておくと、残り約3ヶ月(試験日:2026年9月13日)の演習に優先順位がつけられます。また、試験の最終問題(第5問)で出題される精算表は、この記事で学んだ勘定科目の読み替えがそのまま活きる分野です。解き方の「型」を先に押さえておくと、過去問演習がスムーズに進みます。

ここからは少し試験対策から離れて、建設業の実務で知っておくと役立つ話をお伝えします。試験に受かった後、実際に建設会社で経理として働くときに「聞いてないよ!」とならないための事前情報です。

工業簿記で苦労して覚えた標準原価計算。差異分析の計算式を必死に暗記した方も多いのではないでしょうか。

しかし、建設業の現場では標準原価計算はほぼ出番がありません。

その理由は、建設工事が「一品受注生産」だからです。製造業であれば同じ製品を繰り返し大量生産するため、「標準原価」を設定して実際原価との差異を管理する意味があります。しかし建設業では、工事の内容・現場条件・規模がすべて異なるため、「標準」を設定すること自体が困難なのです。

建設業の原価管理は「実行予算(工事着手前に作成する工事ごとの予算)と実績の対比」で行います。標準原価計算とは異なるアプローチですが、「予算と実績を比べて差異の原因を分析する」という意味では、工業簿記で学んだ差異分析の考え方が活きる場面もあります。

先ほどの勘定科目対応表でも触れましたが、建設業の原価構造は製造業と大きく異なります。

製造業では「材料費と労務費が原価の中心」というイメージがあるかもしれませんが、建設業では外注費が原価の大半を占めるのが一般的です。元請会社は工事全体の管理・監督を行い、実際の施工は専門工事業者(下請)が担当するという分業構造があるためです。

完成工事原価報告書を見たときに「労務費がほとんどゼロで、外注費ばかり」という状態に驚くかもしれませんが、それが建設業の「普通」です。このことを知っておくだけで、テキストの数字にも納得感が出てくるはずです。

テキストでは「工事進行基準」の計算問題を解きますが、実務では月次の出来高管理として同じ考え方が使われます。「今月は工事全体の何%まで進んだか」を出来高として報告し、それに基づいて元請から下請への支払い(出来高払い)が行われます。

また、テキストにはほとんど載りませんが、追加変更工事は現場の日常です。「図面にない追加の作業が発生した」「仕様が変更になった」といった理由で当初の請負金額が増減するケースは頻繁にあり、その都度、原価の管理と売上の修正が必要になります。

こうした実務の感覚は試験には直接出ませんが、建設会社で経理として働くうえで知っておくと「テキストの知識と現場がつながる」瞬間が増えるでしょう。

ここからは、日商簿記2級取得者が2026年9月13日の試験に3ヶ月で合格するための学習プランを提案します。平日の夜1時間+土日の午前中で取り組める、現実的なスケジュールです。

※ このプランは日商簿記2級取得者向けです。簿記未経験からスタートする場合は6ヶ月程度を目安にしてください。

ゴール: 建設業会計の全体像を把握し、「工業簿記との違い」を頭に入れる

| 週 | 学習内容 | 目安時間 |

|---|---|---|

| 第1週 | テキスト通読(全体像の把握)+この記事の勘定科目対応表で読み替えを確認 | 7時間 |

| 第2週 | 建設業特有の論点(外注費・工事進行基準)をテキストでインプット | 7時間 |

| 第3週 | 建設業財務諸表の様式+完成工事原価報告書の作成練習 | 7時間 |

| 第4週 | JV会計・工事損失引当金のインプット+章末問題で確認 | 7時間 |

ポイント: 工業簿記で学んだ論点(個別原価計算・勘定連絡図など)は「復習レベル」でサッと確認するだけでOK。時間をかけるべきは「追加学習マップ」で最優先・試験頻出とした論点です。

ゴール: 過去問を3〜5回分解いて、出題パターンと時間配分をつかむ

| 週 | 学習内容 | 目安時間 |

|---|---|---|

| 第1〜2週 | 過去問1〜2回分を本番と同じ120分で解く → 間違えた箇所をテキストで復習 | 14時間 |

| 第3〜4週 | 過去問3〜5回分を解く → 頻出パターンを整理 → 弱点補強 | 14時間 |

ポイント: 建設業経理士2級は出題パターンが比較的固定されています。過去問を繰り返すことで「この問題はこう解く」というパターン認識が身につきます。日商簿記2級取得者なら、仕訳問題や原価計算の基本は解けるはずなので、「建設業特有の問題でどこを間違えるか」に注目して弱点を絞り込んでください。

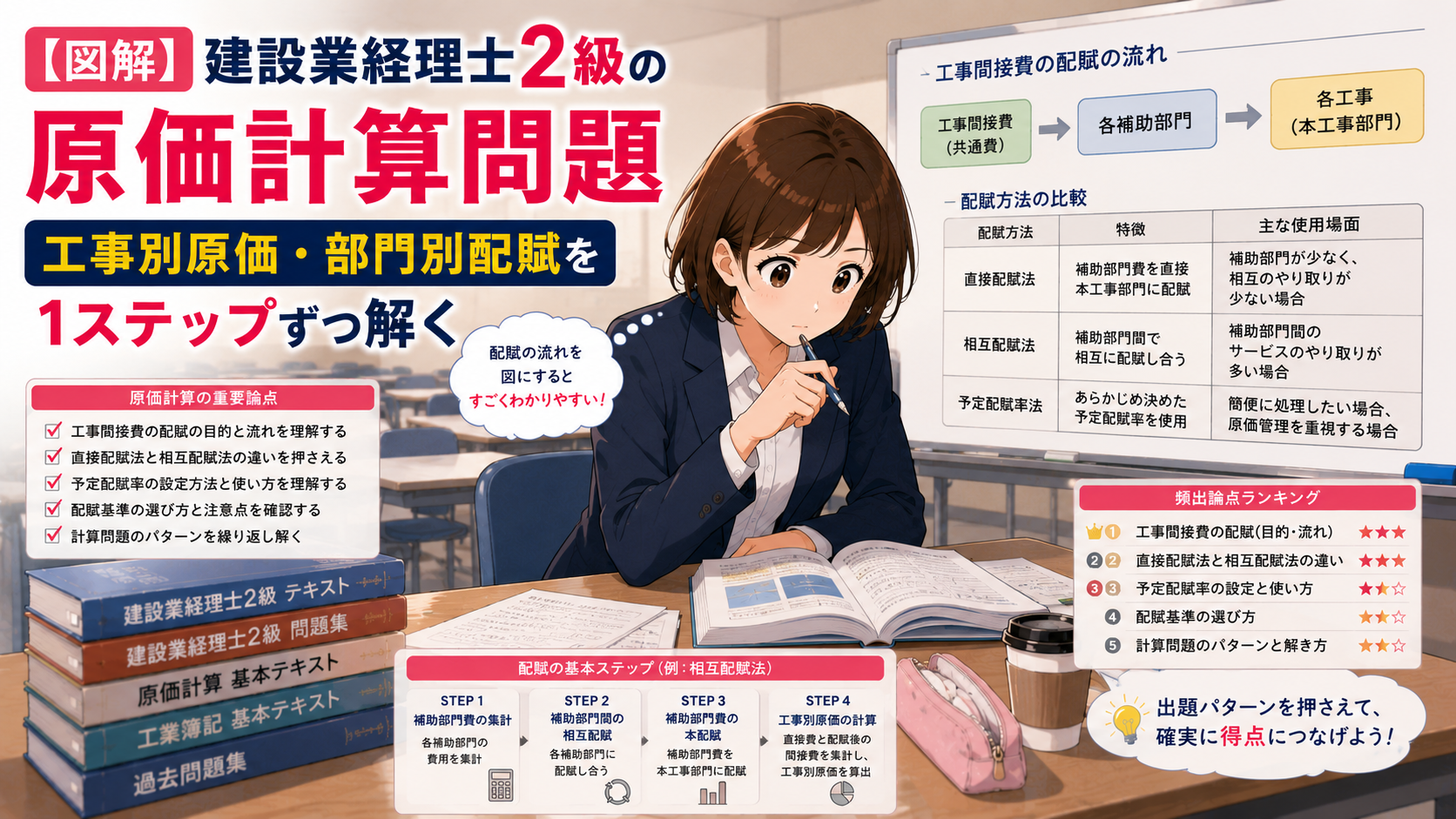

原価計算の解き方を1ステップずつ確認したい方は「建設業経理士2級の原価計算問題|工事別原価・部門別配賦を1ステップずつ解く」もあわせてどうぞ。

ゴール: 本番で70点以上を確実に取れる状態に仕上げる

| 週 | 学習内容 | 目安時間 |

|---|---|---|

| 第1週 | 過去問の間違いノートを見直し + 苦手論点の集中演習 | 7時間 |

| 第2週 | 新しい回の過去問を本番形式で解く(時間を計る) | 7時間 |

| 第3週 | 建設業財務諸表の様式・完成工事原価報告書の作成を最終確認 | 7時間 |

| 第4週(試験直前) | 間違えやすいポイントの総復習 + 当日の持ち物・会場確認 | 5時間 |

ポイント: 直前期は新しいことを詰め込むより、「すでに学んだことを確実に得点できるようにする」ことが大切です。特に建設業財務諸表の様式は、覚えているかどうかで点数が大きく変わる論点なので、最後まで繰り返し確認してください。

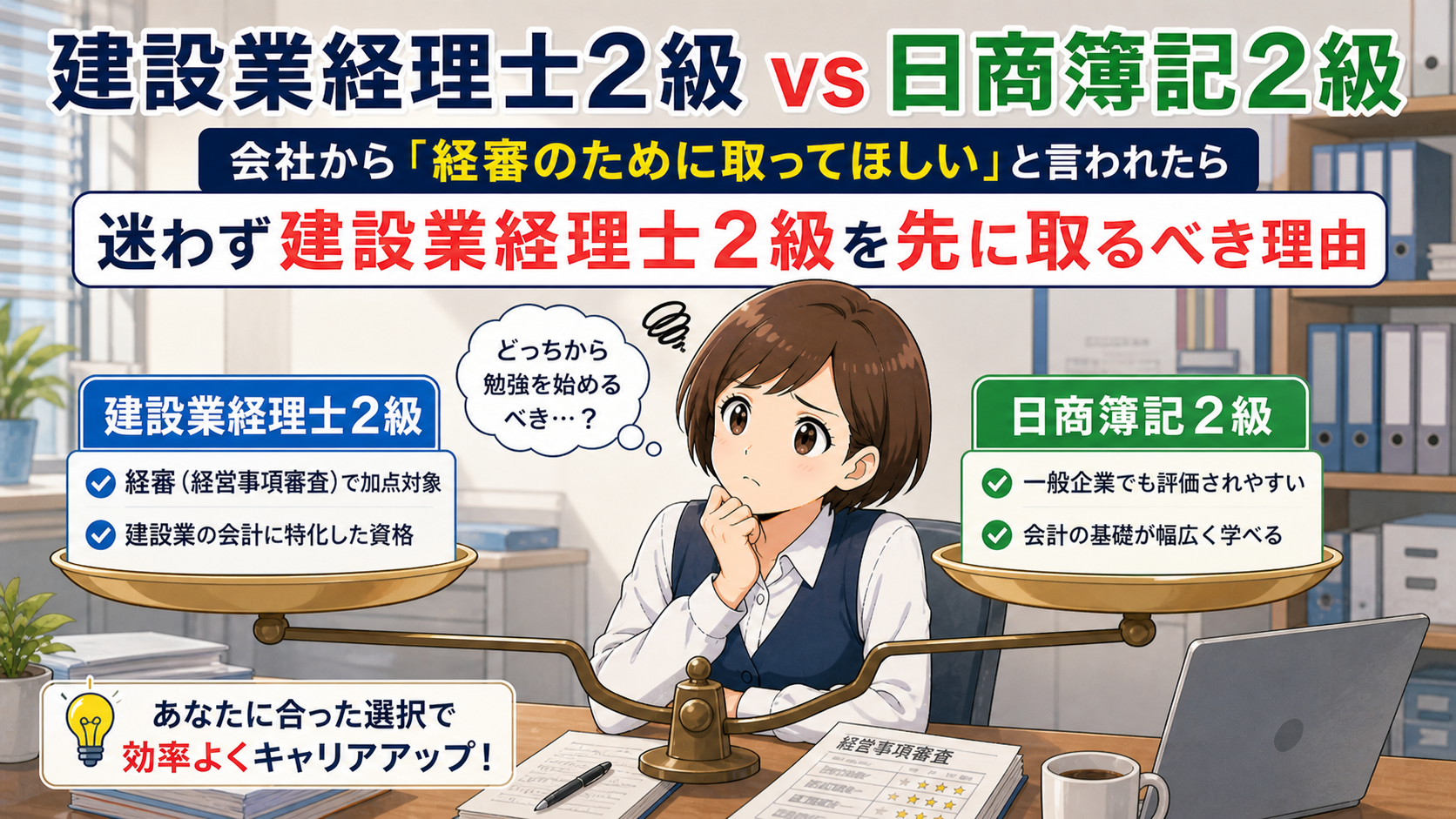

建設業経理士2級と日商簿記2級の学習順序について詳しく知りたい方は「建設業経理士2級 vs 日商簿記2級|どちらを先に取るべきか」もご参照ください。

A. 独学で十分合格できます。

日商簿記2級の知識があれば、建設業経理士2級の学習範囲の約8割はすでにカバーできています。残り2割の建設業特有論点も、この記事の追加学習マップに沿って学べばテキスト+過去問の独学で対応可能です。

実務での注意点として、建設業経理士用のテキストと過去問題集は日商簿記に比べて種類が少ないため、早めに教材を入手しておくことをおすすめします。TACやネットスクールから出版されているテキスト・問題集が定番です。

A. 大丈夫です。むしろ工業簿記より取り組みやすいと感じる方も多いです。

建設業経理士2級では、工業簿記で苦手な方が多い「総合原価計算」「標準原価計算」「CVP分析」が出題されません。出題される原価計算は個別原価計算が中心で、計算パターンもシンプルです。

ただし、工業簿記の基本(仕訳の流れ・勘定連絡図の読み方)は建設業経理士2級でも使いますので、苦手な論点が「個別原価計算の基本」だった場合は、そこだけ復習してから取り組むと安心です。

A. 基礎固めには使えますが、それだけでは合格できません。

日商簿記2級のテキストで工業簿記の知識を復習するのは有効ですが、建設業経理士2級には建設業特有の勘定科目・財務諸表の様式・工事進行基準など、日商簿記のテキストには載っていない論点があります。必ず建設業経理士2級専用のテキストを1冊用意してください。

実務での注意点として、建設業経理士専用テキストに載っている「建設業財務諸表の様式」は試験で直接問われるため、日商簿記のテキストだけでは対応できません。

A. 出題されません。

建設業経理士2級の試験範囲には、連結会計・税効果会計・リース会計・外貨換算会計は含まれていません。日商簿記2級でこれらの論点に苦労した方にとっては、その分だけ学習範囲が狭くなるという朗報です。

ただし注意点として、建設業経理士1級になると、連結会計や税効果会計も出題範囲に入ってきます。将来的に1級を目指す場合は、日商簿記2級で学んだ知識が再び活きることになります。

A. 業界によって評価が分かれます。

建設業界への転職・就職では、建設業経理士2級の方が評価されるケースが多いです。その理由は、経審の加点対象であること、建設業の実務に直結する知識があることの証明になるからです。

一方、建設業以外の業界では日商簿記2級の方が認知度が高く、汎用的な評価を受けます。

実務での注意点として、建設業界で最も強いのはダブルライセンス(日商簿記2級+建設業経理士2級)です。日商簿記2級で簿記全般の基礎力を証明し、建設業経理士2級で業界特化のスキルを証明する――この組み合わせは、中小建設会社の経理採用では非常に高く評価されます。

日商簿記が建設業の事務にどう役立つかについて詳しく知りたい方は「日商簿記3級は建設会社の事務員に役立つ?」もあわせてご覧ください。

この記事では、日商簿記2級の工業簿記と建設業経理士2級の試験範囲を比較し、「どこが同じでどこが違うのか」を整理しました。

この記事のポイントをおさらいします。

日商簿記2級で工業簿記を学んだあなたの知識は、建設業経理士2級の合格に向けた最高のショートカットです。「また一から勉強し直しか……」と不安に思う必要はまったくありません。

この記事の勘定科目対応表と追加学習マップを活用して、効率よく合格を目指してください。あなたの資格取得は、ご自身のキャリアだけでなく、会社の経審にも貢献する価値ある一歩です。応援しています。

次のステップ:試験日(9月13日)まで残り約3ヶ月。今日から始める3つのこと

この記事で、工業簿記の知識の「約8割はそのまま使える」こと、そして「残り2割」の追加学習論点が整理できました。ここからは、この知識を合格ラインの70点に変えるための具体的な準備に入りましょう。

ステップ1:出題傾向を確認して、どの問題で何点取るか決める

追加学習マップの5論点が試験でどう出題されるかを把握しておくと、「どこを重点的に演習するか」が明確になります。120分の時間配分も含めて、得点戦略を立てておきましょう。

ステップ2:精算表と原価計算の「解き方の型」を押さえる

建設業経理士2級で配点が高い精算表(第5問)と原価計算(第3問・第4問)は、手順の型を覚えれば安定して得点できます。この記事の勘定科目対応表がそのまま精算表の読み替えに使えるので、あわせて確認しておくと効率的です。

ステップ3:テキストと勉強法を最終確認し、3ヶ月の学習計画を固める

教材選びや学習スケジュールに迷いがある方は、ここで確定させましょう。日商簿記2級取得者なら、3ヶ月で十分合格できます。

※ 本記事は2026年6月時点の情報にもとづいて作成しています。合格率・試験日程・受験料は変更になる場合があります。最新情報は建設業振興基金の公式サイトでご確認ください。