【仕事しながら3ヶ月】建設業経理士1級 財務諸表の攻略手順と理論暗記の正しいやり方

daisen

建設業経理と実務の教科書

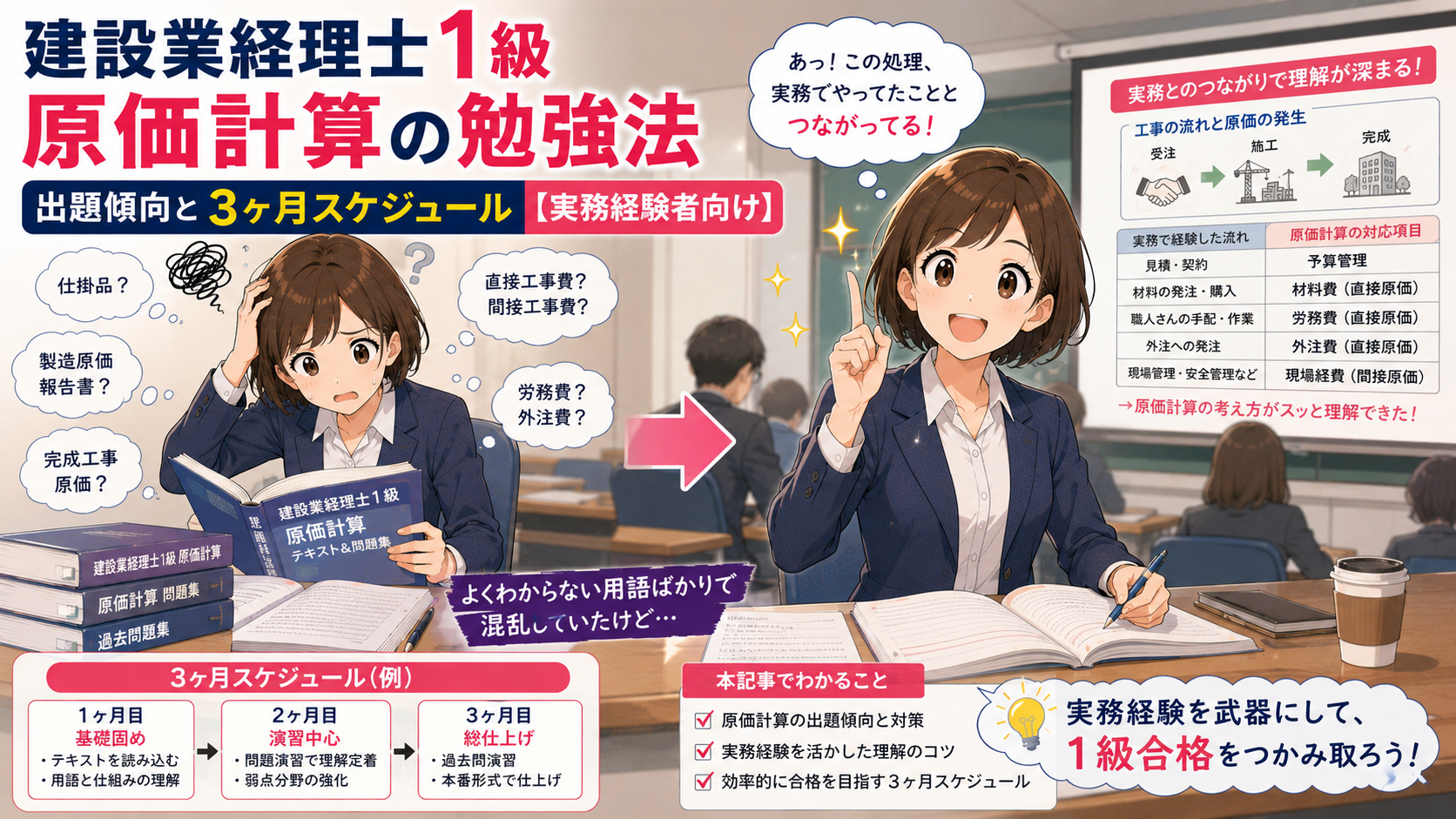

毎日工事台帳を触っているあなたは、実はすでに原価計算の実務をやっています。試験でつまずくのは知識がないからではなく、実務と試験用語がつながっていないからです。正しい勉強法は、その”つながり”を作ることから始まります。

財務諸表の受験を終えたばかりで「次は原価計算だ」と参考書を開いたら、「費目別計算」「部門別計算」「標準原価計算」と、見慣れない工業簿記の用語が並んでいた——そこで怖気づいた方は少なくないのではないでしょうか。

その感覚は正しい部分と間違っている部分があります。正しいのは「試験用語が独特で戸惑う」という点。間違っているのは「自分には原価計算の素地がない」という思い込みです。中小建設会社で経理を担当してきた方であれば、工事台帳への原価入力、完成工事原価報告書の作成、月末の現場経費の振り分け——これらはすべて「原価計算」そのものです。

この記事では、実務と試験用語の橋渡しから始めて、2026年9月13日の試験に向けた12週間の週次ロードマップ、そして合格率約21%という数字の正しい見方まで、実務経験者だからこそ使える攻略法を具体的に解説します。

原価計算の参考書を開くと、最初に出てくるのが「費目別計算」「個別原価計算」「部門別計算」という3つの柱です。製造業の教科書をベースにした用語なので建設業の経理担当者には馴染みがありませんが、実は日常業務で行っていることと直結しています。ここでは、実務と試験用語の接続マップを整理します。

費目別計算とは、発生した原価を「材料費」「労務費」「外注費」「経費」の費目ごとに分類・集計することです。実務でいえば、工事台帳や完成工事原価報告書に原価を4つの要素に分けて記録する作業がまさにこれにあたります。

2級の学習で完成工事原価報告書の構成(材料費・労務費・外注費・経費)はすでに理解しているはずです。試験では、この4要素をさらに細かく分類するルール(例:材料費を「主要材料費」と「補助材料費」に分ける、労務費を「直接労務費」と「間接労務費」に分ける)が問われます。

| 実務での呼び方 | 試験用語 | 具体例 |

|---|---|---|

| 「この工事に使った鉄筋代」 | 直接材料費 | 特定の工事に紐づく材料の購入費 |

| 「現場作業員の人件費」 | 直接労務費 | 特定の工事に従事した作業員の賃金 |

| 「型枠屋さんへの支払い」 | 外注費 | 下請業者への工事代金 |

| 「現場事務所の水道光熱費」 | 現場共通費(間接経費) | 特定の工事に直接紐づけにくい経費 |

ポイントは「直接費」と「間接費」の区分です。特定の工事に直接紐づくものが直接費、複数の工事にまたがるものが間接費。実務で「この経費、どの工事に入れる?」と迷う場面があるなら、それはまさに直接費・間接費の区分判断をしていることになります。建設業特有の勘定科目の全体像はこちらの記事で図解していますので、用語の整理にあわせて確認しておくと理解が深まります。

個別原価計算(実務でいう工事ごとの原価集計のこと)とは、受注した個々の注文ごとに原価を集計する方法です。建設業では1つの工事が1つの「製造指図書(特定の製品・工事の製造を指示する伝票)」に対応すると考えてください。

これは建設業にとって最も自然な原価計算の方法です。なぜなら、建設業の工事はすべてオーダーメイドであり、工事ごとに原価を把握するのが当然だからです。工事台帳に工事番号ごとの原価を積み上げていく日常業務が、そのまま「個別原価計算」の実践です。

試験では、この個別原価計算の手続きを体系的に理解しているかが問われます。具体的には以下の流れです。

実務で毎月行っている工事台帳の更新・月次決算の処理が、この手続きの一部です。試験ではこれを体系的・網羅的に問われるという違いがあるだけです。

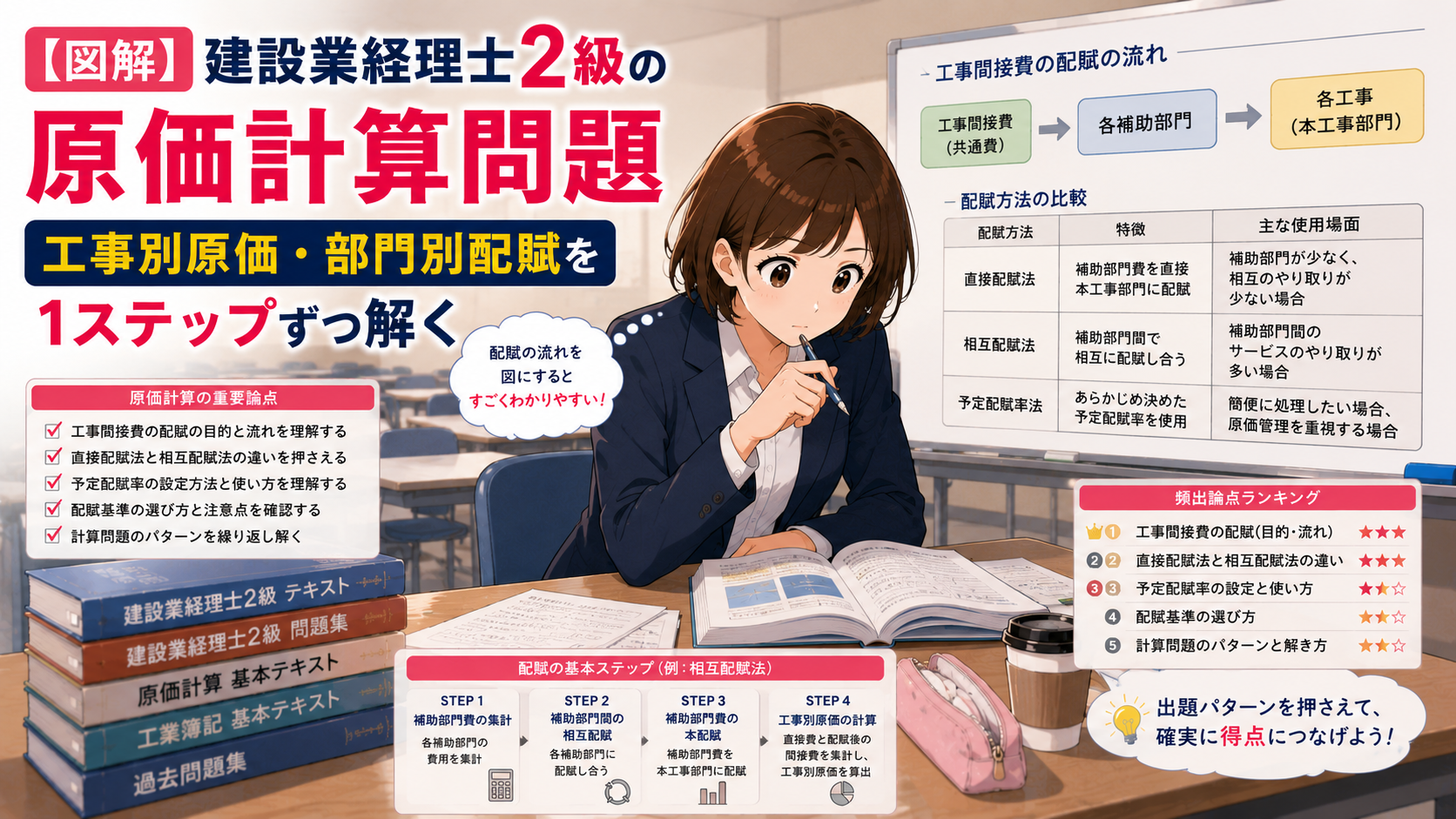

部門別計算(実務でいう間接費を現場ごとに配賦する手続きのこと)とは、間接費をまず「部門」に集計し、それを各工事に配賦する2段階の手続きです。

実務では、月末に「重機のリース代は3つの現場で使っているから按分しないと」「安全管理担当の給与はどの現場にどう入れる?」という処理をしているのではないでしょうか。これが部門別計算の考え方そのものです。

試験で問われるのは、この按分の「手続き」と「基準」を正確に理解しているかです。

配賦基準には「直接作業時間」「直接材料費」「機械運転時間」などが使われます。実務で「稼働時間で按分する」「材料費の比率で按分する」といった処理をしている場合、それは配賦基準の選択を行っていることになります。

実務と試験用語の接続マップ(まとめ)

| 日常の実務作業 | 試験での呼び方 | 試験で問われるポイント |

|---|---|---|

| 工事台帳に材料費・労務費・外注費・経費を記入 | 費目別計算 | 費目の細分類・直接費と間接費の区分 |

| 工事番号ごとに原価を集計 | 個別原価計算 | 集計手続きの体系・仕掛品の扱い |

| 「この経費どの現場?」で按分処理 | 部門別計算 | 配賦基準の選択・2段階配賦の手続き |

| 完成工事原価報告書の作成 | 原価計算表の作成 | 第5問(総合計算問題)で出題 |

原価計算科目は試験時間90分、100点満点で70点以上が合格です。ここでは出題構成と配点を把握し、どこに力を注ぐべきかを明確にします。

| 問 | 形式 | 主な内容 | 配点目安 | 難易度 | 目標得点 |

|---|---|---|---|---|---|

| 第1問 | 記述式(論述) | 建設業原価計算の理論 | 20点前後 | 高い(部分点狙い) | 10〜14点 |

| 第2問 | 空欄補充・正誤 | 原価計算基準・収益認識基準(工事契約関連)の総論 | 14点前後 | やや高い | 8〜10点 |

| 第3問 | 計算問題 | 損料計算・労務費計算など | 14点前後 | 普通 | 10〜12点 |

| 第4問 | 計算問題 | 設備投資の意思決定・NPV計算 | 14点前後 | やや高い | 8〜10点 |

| 第5問 | 総合計算問題 | 完成工事原価報告書の作成 | 32〜38点 | 標準(量が多い) | 24〜30点 |

| 合計 | 100点 | 70点以上 |

注目すべきは第5問の配点が32〜38点と、全体の3分の1以上を占めている点です。第5問は完成工事原価報告書を完成させる総合計算問題であり、ここが合否の分水嶺になります。第5問で安定して25点以上を取れる状態を作れれば、残りの4問で合計45点以上を狙えばよいことになり、合格が現実的に見えてきます。

直近5回の合格率は以下のとおりです。

| 回 | 合格率 |

|---|---|

| 直近5回目 | 20.1% |

| 直近4回目 | 20.1% |

| 直近3回目 | 24.8% |

| 直近2回目 | 17.7% |

| 直近1回目 | 22.5% |

| 平均 | 約21% |

「5人に1人しか受からない」と見ると厳しく感じますが、この数字には注意が必要です。

建設業経理士1級は、会社から受験を勧められて「とりあえず申し込んだ」受験者が一定数含まれています。十分な準備をせずに受験する層、途中退席する層がいるため、しっかり準備した受験者の実質的な合格率はもっと高いと考えてよいでしょう。なお、会社が受験を勧める背景には、建設業経理士1級の取得が経審(経営事項審査)のW点に加算され、会社の評価に直結するという実務的な理由があります。

建設業経理士1級の難易度や3科目の攻略順序については別記事で詳しく解説しています。まだ読んでいない方は全体像を把握するために先に確認しておくとよいでしょう。

原価計算の受験者の中には「計算だけで70点取ればいい。理論は捨てる」という方がいますが、これは危険な戦略です。

第3〜5問の計算問題だけで満点を取れたとしても、配点は最大で14+14+38=66点。70点に届きません。つまり、理論問題(第1・2問)で最低でも合計4〜10点は取る必要があるのです。

とはいえ、第1問の論述問題で満点を狙う必要もありません。「全捨て」でも「全暗記」でもない、部分点を確実に拾う第三の戦略が有効です(詳細は後ほど解説します)。

2026年9月13日の試験に向けて、6月〜9月前半の約12週間を週単位で区切ったロードマップです。平日1〜2時間・休日2〜3時間の学習を前提としています。

最初の4週間は、原価計算の土台となる「費目別計算」と「個別原価計算」を徹底的に固めます。実務経験者にとっては「知っていることを試験用語で整理し直す」フェーズです。

| 週 | 学習内容 | ポイント |

|---|---|---|

| 第1週(6/1〜6/7) | 原価計算の全体像を把握。費目別計算(材料費・労務費・外注費・経費の分類)をテキストで通読 | 実務の工事台帳と対応させながら読む。この段階では問題を解かなくてよい |

| 第2週(6/8〜6/14) | 費目別計算の例題を解く。直接費・間接費の区分を完璧にする | 間違えた問題は「実務ではどの場面か」を考えて復習する |

| 第3週(6/15〜6/21) | 個別原価計算の手続き(原価集計→配賦→原価計算表作成)をテキスト+例題で学習 | 工事台帳への記入手順と対比しながら理解する。配賦基準の種類を整理する |

| 第4週(6/22〜6/28) | 個別原価計算の演習問題を集中的に解く。月末の仕掛品(未成工事支出金)の処理を重点学習 | 第5問の雰囲気を早めに知っておく。時間を計らず「解き方の流れ」を掴む |

2ヶ月目は、試験範囲の中でも独学だと理解しにくい「部門別計算」と「標準原価計算」に取り組みます。並行して過去問演習を開始し、出題パターンに慣れていきます。

| 週 | 学習内容 | ポイント |

|---|---|---|

| 第5週(6/29〜7/5) | 部門別計算(間接費の部門集計→配賦の2段階手続き)をテキストで理解 | 「補助部門→施工部門→各工事」の流れを図にして整理する |

| 第6週(7/6〜7/12) | 部門別計算の演習。配賦基準の選択・連立方程式法(相互配賦法)を練習 | 相互配賦法は計算手順を「型」として覚える。理屈より手順の定着が優先 |

| 第7週(7/13〜7/19) | 標準原価計算(実務でいう予定原価と実際原価の差異分析のこと)をテキストで学習。差異分析の考え方を理解 | 「予算と実績の差を分析する」と捉える。材料費差異・労務費差異・間接費差異の3つを整理 |

| 第8週(7/20〜7/26) | 標準原価計算の演習+過去問を2回分(第3〜5問のみ)解く | 計算問題だけを時間を計って解く。苦手論点を洗い出す |

最後の4週間は、合否を左右する第5問に集中し、過去問を繰り返して実戦力を高めます。理論問題の対策もこの時期に入れます。

| 週 | 学習内容 | ポイント |

|---|---|---|

| 第9週(7/27〜8/2) | 過去問を3回分フルで解く(第1〜5問すべて)。理論問題は「書けるところだけ書く」練習 | 時間配分を意識する(第5問に40分確保が目標)。理論問題はキーワードを拾って書く練習 |

| 第10週(8/3〜8/9) | 第5問(完成工事原価報告書)の過去問を5回分集中的に解く。解答手順の型を固める | 「集計ルート」を体に覚えさせる(後述H2-4で詳述)。連鎖ミスが起きた問題は原因を分析 |

| 第11週(8/10〜8/16) | 苦手論点の集中復習+過去問2回分をフルで解く。第4問(設備投資の意思決定・NPV)も重点復習 | NPV計算は公式を覚えて計算手順を固定する。損料計算のパターンも再確認 |

| 第12週(8/17〜9/12) | 総仕上げ。直前期は新しい問題に手を出さず、過去に間違えた問題を復習。理論のキーワード暗記 | 試験前日は新しいことをやらない。「解ける問題を確実に取る」意識で臨む |

第5問は配点32〜38点の総合計算問題です。完成工事原価報告書の作成を求められることが多く、この1問の出来が合否を直接左右します。

第5問は、与えられた資料をもとに完成工事原価報告書を完成させる問題です。典型的な出題では、以下のような手順を踏みます。

問題は、手順1の集計でミスをすると、手順2以降のすべての数値がずれるという点です。これが「連鎖ミス」と呼ばれるもので、1つの計算間違いが10点以上の失点につながりかねません。

実務で完成工事原価報告書を作成する際には、途中で数字がおかしければ元データに戻って確認できます。しかし試験では90分という時間制限があるため、最初の集計を慎重に行うことが極めて重要です。

連鎖ミスを防ぐ最も効果的な方法は、解答手順を「型」として固定し、毎回同じ順序で解くことです。

推奨する解答手順の型

| 手順 | 作業内容 | 所要時間目安 | チェックポイント |

|---|---|---|---|

| ① | 問題文を通読し、工事の本数・完成/未完成の区分を確認 | 3分 | 工事の本数を問題用紙にメモ |

| ② | 材料費の集計(直接材料費→各工事に配分) | 5分 | 合計額が資料の総額と一致するか検算 |

| ③ | 労務費の集計(直接労務費+間接労務費の配賦) | 5分 | 配賦基準と配賦率を問題用紙に明記 |

| ④ | 外注費の集計 | 3分 | 外注費は通常直接費のみで配賦不要 |

| ⑤ | 経費の集計(直接経費+間接経費の配賦) | 5分 | 減価償却費・損料の計算を丁寧に |

| ⑥ | 各工事の当月製造原価を合計 | 3分 | 費目別合計と工事別合計のクロスチェック |

| ⑦ | 月初仕掛品加算・月末仕掛品減算で完成工事原価を算定 | 3分 | 未成工事支出金の期首・期末を間違えない |

| ⑧ | 完成工事原価報告書の各欄に記入 | 3分 | 記入漏れがないか最終確認 |

| 合計 | 約30分 |

この「型」を過去問で繰り返すことで、試験本番でも迷わず手を動かせるようになります。型が身についていれば、緊張した場面でも「次に何をすればいいか」が自動的に出てくるはずです。

試験時間90分の中で、第5問には最低35〜40分を確保してください。逆に言えば、第1〜4問を50〜55分で終わらせる必要があります。

もし時間が足りなくなった場合や、途中で計算がうまくいかなくなった場合でも、部分点を狙うことが重要です。

つまり、「全部合わないからゼロ点」ということにはなりません。解ける部分から確実に埋めていく姿勢が、第5問で20点以上を確保するための現実的な戦略です。

第1問(論述式・20点前後)と第2問(空欄補充・正誤・14点前後)は、原価計算の理論を問う問題です。計算が得意な受験者ほど「理論は後回し」にしがちですが、先述のとおり計算だけでは70点に届かない可能性があります。

ここでは、膨大な理論を丸暗記するのではなく、最小限の労力で部分点を確保する方法を紹介します。

第1問の論述問題は、建設業原価計算の理論について400〜600字程度で記述する問題です。完璧な文章を書く必要はありません。採点者はキーワードの有無を見ていると考えてください。

具体的には、以下の戦術が有効です。

たとえば「建設業における原価管理の意義について述べよ」という問題が出たとします。以下のキーワードを拾って文章にできれば、部分点が期待できます。

「空白で提出する」ことだけは絶対に避けてください。何かしら書けば0点ということはまずありません。

理論の全範囲をカバーする必要はありません。以下の5つの論点は、過去に繰り返し出題されており、かつ建設業の実務経験者が書きやすいテーマです。この5つを優先的に押さえてください。

1. 原価計算の目的

実務では見積書の作成時や月次の採算管理で、これらの目的を日常的に意識しているはずです。

2. 建設業原価計算における個別原価計算の必要性

3. 直接費と間接費の区分基準

4. 工事間接費の配賦方法

5. 工事原価と期間原価の区分

これらのテーマについて、それぞれ200字程度で書ける状態にしておけば、第1問でまったく書けないという事態は避けられます。

財務諸表の勉強法も一緒に確認しておこう

原価計算の3ヶ月ロードマップのイメージが掴めてきたら、残りの科目(財務諸表・財務分析)についても学習計画の見通しを持っておくと安心です。特に財務諸表は受験直後の今が内容を一番鮮明に覚えている時期。「原価計算と同時進行でいいのか、それとも1科目に集中すべきか」を確認しておくと、今後の計画が立てやすくなります。

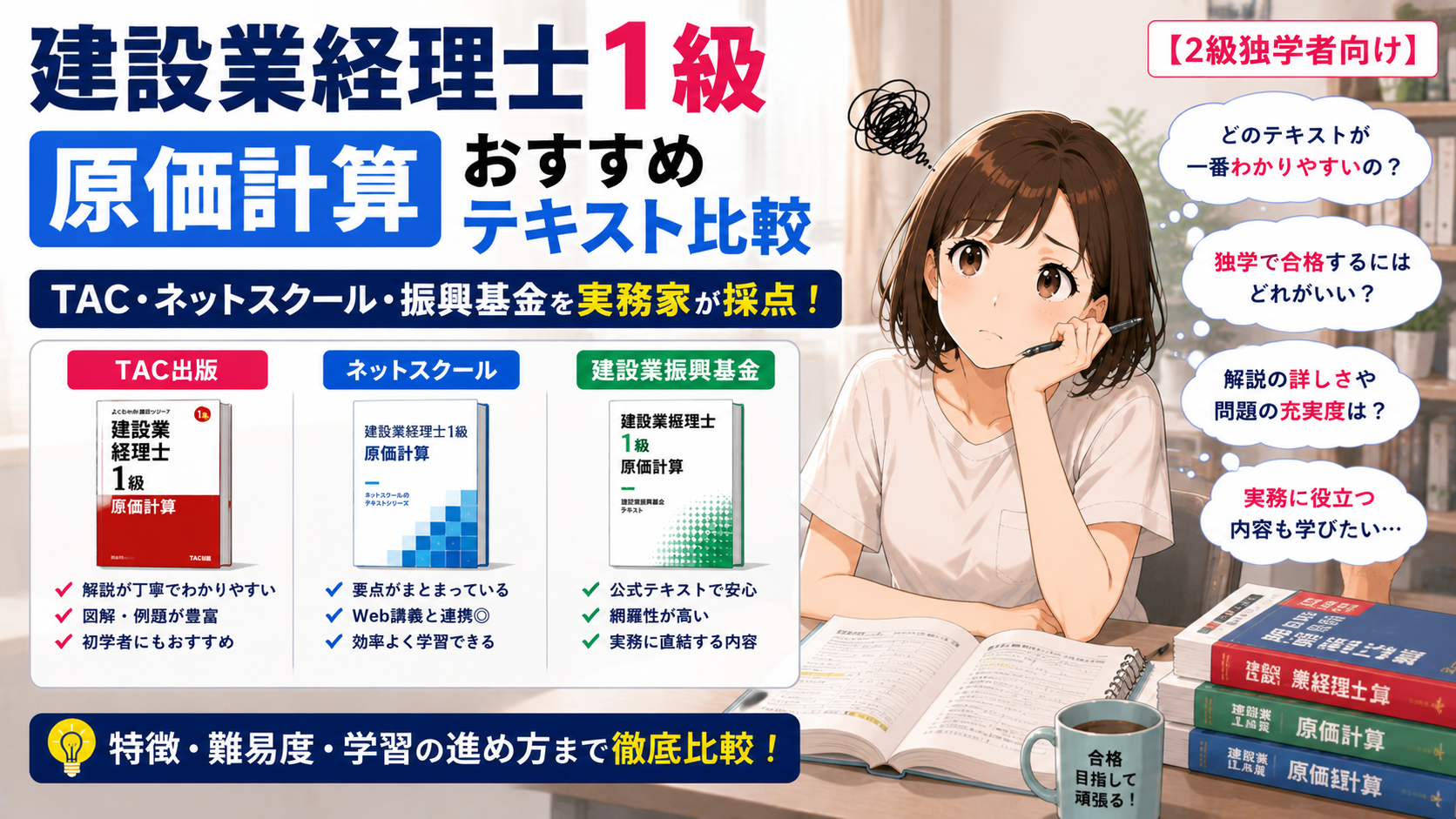

原価計算の教材選びでは、以下の使い分けをおすすめします。

| 教材 | 特徴 | 使い方 |

|---|---|---|

| TACスッキリわかる建設業経理士1級 原価計算 | 図解が多くわかりやすい。例題→練習問題の構成 | メインテキストとして使用。1ヶ月目〜2ヶ月目の学習に最適 |

| 建設業振興基金 公式テキスト(建設業原価計算) | 網羅的で正確。理論部分が充実 | 理論問題対策として第1問・第2問の学習時に辞書的に参照 |

| TAC過去問題集 | 直近の出題傾向を把握できる | 2ヶ月目後半〜3ヶ月目のメイン教材。最低5年分は解く |

おすすめの組み合わせ:

テキストは何冊も買う必要はありません。1冊を3回繰り返すほうが、3冊を1回ずつ読むよりも圧倒的に効果が高いです。

結論から言えば、過去問は最低5年分(10回分)を2〜3周解くのが合格ラインの目安です。

| 周回 | 目的 | 取り組み方 |

|---|---|---|

| 1周目 | 出題パターンの把握 | 時間を計らず、解けなければすぐ解答を見てOK。「どこが問われるか」を知ることが目的 |

| 2周目 | 解法の定着 | 時間を計って解く。間違えた問題に印をつけ、解説を熟読 |

| 3周目 | 弱点の克服 | 2周目で間違えた問題だけを解く。3周目で解ければ定着した証拠 |

特に第5問は、5年分を2周以上解くことで「出題パターンは3〜4種類しかない」ことに気づくはずです。パターンが見えてくれば、初見の問題でも「これはあのパターンだ」と判断でき、落ち着いて解答できるようになります。

A. 建設業の実務経験があれば、工業簿記の知識がなくても対応できます。

建設業経理士1級の原価計算は、あくまで「建設業の原価計算」です。工業簿記(日商簿記2級の範囲)で学ぶ製造業の原価計算と重なる部分はありますが、出題は建設業の文脈に置き換えられています。

ただし、「費目別計算」「個別原価計算」「標準原価計算」といった概念の枠組みは工業簿記と共通です。もし余裕があれば、日商簿記2級の工業簿記テキストの概要部分だけ流し読みしておくと、全体像が掴みやすくなります。必須ではありませんが、「予備知識」として役立ちます。

実務で大切なのは、この記事の冒頭で解説したように「実務でやっていることを試験用語に変換する力」です。工業簿記を一から勉強するよりも、建設業経理士の過去問を通じて用語に慣れるほうが効率的です。

A. 「難しい」の種類が違います。原価計算は理解すれば安定して得点しやすい科目です。

財務諸表は暗記すべき理論の量が多く、出題範囲も広い科目です。一方、原価計算は出題パターンがある程度決まっており、計算手順を「型」として身につければ安定して得点できます。

合格率を比較すると、原価計算のほうがやや低い回もありますが、これは「計算の連鎖ミスで大量失点する受験者がいる」ことが影響しています。逆に言えば、連鎖ミスさえ防げれば高得点が狙えるということです。

実務経験者にとっては、財務諸表の「連結会計」「税効果会計」のような実務で馴染みのない論点よりも、原価計算の「工事別原価集計」「間接費の配賦」のほうが実感を持って学べるため、取り組みやすいと感じる方も多いです。

A. 解答手順を「型」として固定し、各手順の後に必ず検算を入れることが最も効果的です。

連鎖ミスが起きる最大の原因は、「前の計算結果を使って次の計算をする」という第5問の構造にあります。手順①の数字が間違っていると、手順②以降すべてがずれます。

具体的な対策は3つです。

実務では「数字がおかしい」と感じたら元データを見直せますが、試験ではその時間が限られています。「おかしい」と感じる前に、各手順の後で機械的に検算する習慣をつけてください。

A. 完全に捨てるのは危険です。ただし、満点を狙う必要もありません。合計10点を目標にしてください。

前述のとおり、計算問題(第3〜5問)の配点合計は最大で約66点です。70点合格には理論で最低4点は必要であり、計算でミスが出ることを考えると、理論で10点前後を確保しておくのが安全です。

理論対策に多くの時間を割く必要はありません。学習時間全体の1〜2割を理論に充て、以下を実行するだけで十分です。

A. 間に合います。ただし、学習の「質」を意識する必要があります。

平日1〜2時間、休日2〜3時間で計算すると、3ヶ月間の総学習時間は約150〜200時間になります。原価計算科目の合格に必要とされる学習時間の目安は80〜100時間程度とされており、3ヶ月あれば余裕を持って取り組める計算です。

ただし、「テキストをなんとなく読む」だけの時間を「学習時間」にカウントしてはいけません。以下の点を意識してください。

2級を取得しているあなたには、建設業会計の基礎知識があります。まったくの初学者と比べて、実務経験者はより少ない時間で合格ラインに到達できます。「時間が足りない」ではなく「何に時間を使うか」を意識することが、3ヶ月合格の鍵です。

建設業経理士1級「原価計算」科目は、参考書を開いた瞬間の印象ほど難しくありません。中小建設会社で経理を担当してきた方は、工事台帳の管理・完成工事原価報告書の作成・現場経費の按分処理を通じて、すでに原価計算の実務を積み重ねています。

この記事のポイントを整理します。

2026年9月13日の試験まで、今から始めれば十分に間に合います。財務諸表の受験を乗り越えた経験は、そのまま原価計算の学習にも活きます。「もうひとつ科目を積み上げる」つもりで、今日から最初の1ページを開いてみてください。

次のステップ:1級の全体像と、原価計算の位置づけを改めて確認しておこう

「今日から始めよう」という気持ちが固まったら、次の2点を確認しておくことをおすすめします。

① 1級全3科目の難易度・攻略順序をデータで把握する

「原価計算は財務諸表より難しいのか、財務分析との順番はどうするか」という問いへの答えを、合格率データと一緒に確認しておくと学習計画に自信が持てます。

② 1級取得が経審のW点に与える影響を上司への説明材料として手元に置く

1科目合格でも経審W点に加算効果があるケースがあります。会社へのメリットを具体的な数字で把握しておくと、受験継続への社内理解を得やすくなります。

独学の全体像をつかんでおきたい方へ

原価計算だけでなく3科目トータルの勉強時間・受験順序・繁忙期を避けたスケジュールは、独学の進め方をまとめた記事で確認できます。

テキスト選びがまだの方へ

この攻略手順で使う原価計算のテキストを決めかねている方は、TAC・ネットスクール・振興基金の3社比較から、部門別配賦・CVP分析の解説力で自分に合う1冊を選べます。