建設業経理士2級 vs 日商簿記2級|会社から「経審のために取ってほしい」と言われたら迷わず建設業経理士2級を先に取るべき理由

daisen

建設業経理と実務の教科書

工事別原価も部門別配賦も、答えが合わないのは計算が苦手だからではありません。「どの数字を、どの基準で、どこに振るか」という手順が整理されていないだけです。この記事では、実際の数字を当てはめながら、途中式を1ステップずつ一緒に追っていきます。

仕訳はできるのに配賦計算になると手が止まる、解説を読んでもなぜその金額になるのかわからない。そんな方に向けて、工事間接費の配賦から部門別配賦、配賦差異の符号判定まで、すべて数値例で解き切ります。

建設業経理士2級の試験は全5問・100点満点で構成されています。そのうち原価計算が中心となる第3問と第4問は、合計で約38点(目安:第3問14点+第4問24点)を占めます。

※ 配点は公式に非公表のため、過去問の出題形式から推定した目安です。回によって変動する可能性があります。なお公式サイトでは全5問均等20点として案内される場合もありますので、最新情報は建設業経理検定公式サイトでご確認ください。

| 大問 | 主な出題テーマ | 目安配点 |

|---|---|---|

| 第3問 | 完成工事原価報告書・予定配賦 | 約14点 |

| 第4問 | 工事別原価計算・部門別配賦 | 約24点 |

| 合計 | 約38点 |

合格ラインは70点ですから、第3問・第4問だけで38点分あるということは、ここを得点源にできれば合格にぐっと近づくということです。逆に、ここが白紙だと他の問題で挽回するのがかなり厳しくなります。

試験全体の出題傾向や各問の時間配分は、別の記事で科目別に整理しています。

原価計算でつまずく原因を突き詰めると、ほとんどが「配賦率の分母に何を入れるか」の混乱に行き着きます。

この記事では、上の5パターンをすべて数値例で解いていきます。「分母に何を入れるか」さえ整理できれば、配賦計算は怖くありません。

賦課(ふか)、別名「直課(ちょっか)」とは、特定の1つの工事にだけかかった費用を、そのままその工事の原価に計上することです。

たとえば、A邸の新築工事でしか使わない木材を購入した場合、その材料費はA邸の工事原価にそのまま乗せます。これが賦課です。「どの工事にかかったか」が明確なので、振り分けに悩む必要がありません。

配賦(はいふ)とは、複数の工事に共通してかかった費用を、何らかの基準で各工事に割り振ることです。

たとえば、現場事務所の電気代は、A邸の工事にもB邸の工事にも共通してかかります。こうした費用を工事間接費と呼びます。工事間接費は「どの工事にいくらかかったか」を直接測れないため、配賦基準(たとえば直接労務費の比率)を使って各工事に割り振ります。

| 区分 | 意味 | 例 |

|---|---|---|

| 賦課(直課) | 特定の工事だけにかかった費用をそのまま計上 | A邸専用の木材費 |

| 配賦 | 複数の工事に共通する費用を基準で振り分け | 現場事務所の電気代 |

工事原価の費目(材料費・労務費・外注費・経費)の詳しい分類については、こちらの記事も参考になります。

実務で「共通仮設費(足場・仮設電気・仮設トイレなど)を工事金額や工期の比率で按分している」という経験はないでしょうか。あの作業こそ、試験で問われる「配賦」そのものです。

現場では感覚的にやっていた按分を、試験では決められた計算手順で正確に数字を出すことが求められます。やっていることの本質は同じですので、「まったく新しいことを覚える」のではなく「普段の按分作業を公式に当てはめて解く」と考えると、少し気持ちが楽になるはずです。

ここからは、具体的な数字を使って一緒に解いていきます。以下の数値例を使い、ステップ1からステップ4まで順番に進めましょう。

【数値例の設定】

| 工事A | 工事B | 工事C | 合計 | |

|---|---|---|---|---|

| 直接材料費 | 800,000円 | 1,200,000円 | 1,000,000円 | 3,000,000円 |

| 直接労務費 | 600,000円 | 900,000円 | 300,000円 | 1,800,000円 |

| 直接外注費 | 400,000円 | 600,000円 | 500,000円 | 1,500,000円 |

| 直接経費 | 200,000円 | 300,000円 | 200,000円 | 700,000円 |

| 直接費合計 | 2,000,000円 | 3,000,000円 | 2,000,000円 | 7,000,000円 |

配賦計算で最初にやることは、問題文の中から「何を基準に配賦するか」の指示を見つけることです。

問題文には「直接労務費を基準として配賦する」「直接材料費の比率で配賦する」などと書かれています。ここを読み間違えると、その後の計算がすべてずれます。

今回の例では「直接労務費を基準として配賦する」と指示されているので、各工事の直接労務費を使います。

| 工事A | 工事B | 工事C | 合計 | |

|---|---|---|---|---|

| 直接労務費(配賦基準) | 600,000円 | 900,000円 | 300,000円 | 1,800,000円 |

配賦率とは「配賦基準1円あたり、いくらの間接費を配る割合か」を示す数字です。

配賦率 = 工事間接費総額 ÷ 配賦基準合計

= 1,800,000円 ÷ 1,800,000円

= 1.0今回はたまたま配賦率が1.0になりましたが、割り切れない場合もあります。小数点以下の端数が出たら、問題文の指示(小数点以下第3位を四捨五入など)に従ってください。

配賦率が出たら、各工事の配賦基準値(直接労務費)にかけて配賦額を求めます。

工事Aへの配賦額 = 1.0 × 600,000円 = 600,000円

工事Bへの配賦額 = 1.0 × 900,000円 = 900,000円

工事Cへの配賦額 = 1.0 × 300,000円 = 300,000円検算:配賦額の合計 = 600,000 + 900,000 + 300,000 = 1,800,000円 = 工事間接費総額 → OK

この検算は必ずやってください。配賦額の合計が工事間接費総額と一致していなければ、どこかで計算を間違えています。

最後に、各工事の直接費と配賦額を合算して、工事別の原価を完成させます。

| 工事A | 工事B | 工事C | 合計 | |

|---|---|---|---|---|

| 直接材料費 | 800,000 | 1,200,000 | 1,000,000 | 3,000,000 |

| 直接労務費 | 600,000 | 900,000 | 300,000 | 1,800,000 |

| 直接外注費 | 400,000 | 600,000 | 500,000 | 1,500,000 |

| 直接経費 | 200,000 | 300,000 | 200,000 | 700,000 |

| 直接費合計 | 2,000,000 | 3,000,000 | 2,000,000 | 7,000,000 |

| 工事間接費(配賦額) | 600,000 | 900,000 | 300,000 | 1,800,000 |

| 工事原価合計 | 2,600,000 | 3,900,000 | 2,300,000 | 8,800,000 |

検算:工事原価合計の合計 = 直接費合計7,000,000 + 工事間接費1,800,000 = 8,800,000円 → OK

これが工事間接費の配賦の全手順です。ステップ1〜4を順番に踏めば、必ず答えにたどり着けます。

ここまでの配賦計算の流れが理解できたら、次は試験全体の出題傾向を確認しておきましょう。第3問・第4問以外にどこで点を取るかを決めておくと、残りの学習計画が立てやすくなります。

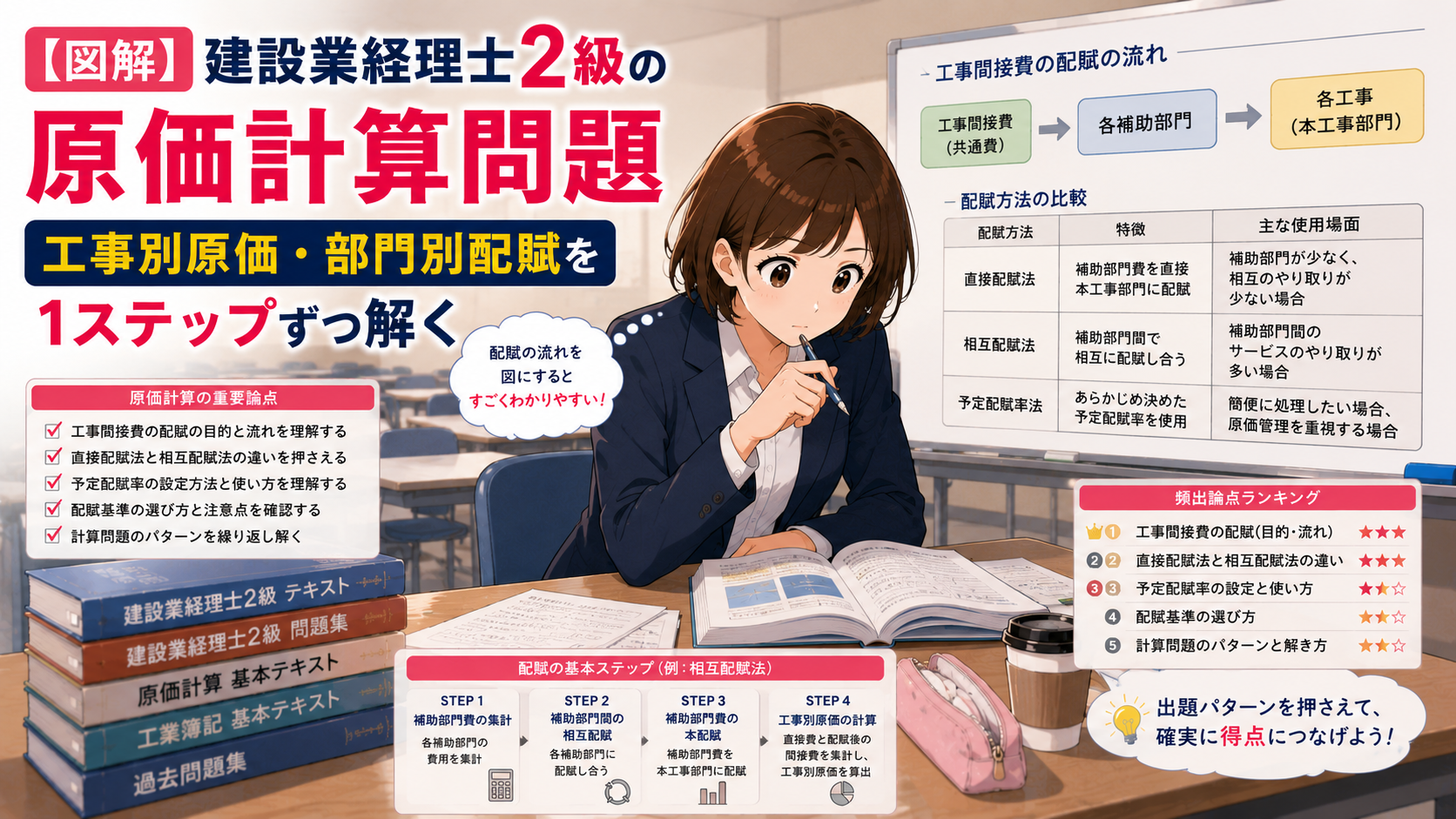

部門別計算とは、原価を「部門」ごとに集計し、補助部門の費用を施工部門(工事を直接行う部門)に配賦する計算です。

部門別計算は2段階で行います。

この第2次集計のやり方に、直接配賦法・相互配賦法・階梯式配賦法の3つの方法があります。

以下では、同じ数値例を使って3つの方法を解きます。解き方の違いと答えの違いが一目でわかるようにしました。

【部門別配賦の数値例】

第1次集計が完了した時点の各部門の費用は以下のとおりです。

| 建築部門(施工) | 土木部門(施工) | 事務部門(補助) | 合計 | |

|---|---|---|---|---|

| 第1次集計後の部門費 | 2,000,000円 | 1,500,000円 | 900,000円 | 4,400,000円 |

配賦基準は「従業員数」とし、各部門の従業員数は以下のとおりです。

| 建築部門 | 土木部門 | 事務部門 | |

|---|---|---|---|

| 従業員数 | 30人 | 20人 | 10人 |

直接配賦法は、補助部門の費用を施工部門だけに配賦する方法です。2級で最も出題頻度が高い方法です。

ポイントは分母に補助部門を含めないことです。

分母 = 建築部門の従業員数 + 土木部門の従業員数

= 30人 + 20人 = 50人事務部門費900,000円を施工部門に配賦します。

建築部門への配賦額 = 900,000 × 30/50 = 540,000円

土木部門への配賦額 = 900,000 × 20/50 = 360,000円検算:540,000 + 360,000 = 900,000円 = 事務部門費 → OK

| 建築部門 | 土木部門 | 事務部門 | |

|---|---|---|---|

| 第1次集計後 | 2,000,000 | 1,500,000 | 900,000 |

| 事務部門費の配賦 | +540,000 | +360,000 | -900,000 |

| 第2次集計後 | 2,540,000 | 1,860,000 | 0 |

相互配賦法は、配賦を2段階に分けて行う方法です。

ここでは補助部門を2つにして、相互にやり取りがある場面を設定します。

【相互配賦法の数値例】

| 建築部門(施工) | 土木部門(施工) | 事務部門(補助) | 機械部門(補助) | 合計 | |

|---|---|---|---|---|---|

| 第1次集計後の部門費 | 2,000,000円 | 1,500,000円 | 600,000円 | 400,000円 | 4,500,000円 |

配賦基準は「従業員数」とします。

| 建築部門 | 土木部門 | 事務部門 | 機械部門 | |

|---|---|---|---|---|

| 従業員数 | 30人 | 20人 | 10人 | 10人 |

第1次配賦:分母=自部門を除く全部門の従業員数合計

事務部門費600,000円の配賦(分母 = 30 + 20 + 10 = 60人。自部門の事務部門10人は除く):

建築部門へ = 600,000 × 30/60 = 300,000円

土木部門へ = 600,000 × 20/60 = 200,000円

機械部門へ = 600,000 × 10/60 = 100,000円機械部門費400,000円の配賦(分母 = 30 + 20 + 10 = 60人。自部門の機械部門10人は除く):

建築部門へ = 400,000 × 30/60 = 200,000円

土木部門へ = 400,000 × 20/60 = 133,333円

事務部門へ = 400,000 × 10/60 = 66,667円(最後の配賦先で差額調整:400,000 - 200,000 - 133,333 = 66,667)第1次配賦後の補助部門の残高:

事務部門 = 0 + 66,667 = 66,667円(機械部門から配賦された分)

機械部門 = 0 + 100,000 = 100,000円(事務部門から配賦された分)第2次配賦:分母=施工部門のみの従業員数合計

第1次配賦で補助部門に残った金額を、施工部門だけに配賦します(分母 = 30 + 20 = 50人)。

事務部門の残高66,667円の配賦:

建築部門へ = 66,667 × 30/50 = 40,000円

土木部門へ = 66,667 × 20/50 = 26,667円(差額調整:66,667 - 40,000 = 26,667)機械部門の残高100,000円の配賦:

建築部門へ = 100,000 × 30/50 = 60,000円

土木部門へ = 100,000 × 20/50 = 40,000円最終結果:

| 建築部門 | 土木部門 | |

|---|---|---|

| 第1次集計後 | 2,000,000 | 1,500,000 |

| 第1次配賦(事務部門から) | +300,000 | +200,000 |

| 第1次配賦(機械部門から) | +200,000 | +133,333 |

| 第2次配賦(事務部門残高から) | +40,000 | +26,667 |

| 第2次配賦(機械部門残高から) | +60,000 | +40,000 |

| 合計 | 2,600,000 | 1,900,000 |

検算:2,600,000 + 1,900,000 = 4,500,000 = 全部門費合計 → OK

階梯式(かいていしき)配賦法は、補助部門に「配賦の順位」をつけ、順位が上の部門から下の部門へ一方向に配賦する方法です。第25回第4問で出題実績があります。

配賦順位の決め方:問題文に「用役提供量の多い部門から順に配賦する」などの指示がある場合はそれに従います。指示がなければ、他の部門へのサービス提供量(配賦基準値の合計)が大きい部門を先に配賦するのが一般的です。

先ほどと同じ数値例で考えます(相互配賦法と同じデータ)。

| 建築部門 | 土木部門 | 事務部門 | 機械部門 | |

|---|---|---|---|---|

| 従業員数 | 30人 | 20人 | 10人 | 10人 |

事務部門が他部門に提供する用役(自部門以外の従業員数合計)= 30 + 20 + 10 = 60人

機械部門が他部門に提供する用役(自部門以外の従業員数合計)= 30 + 20 + 10 = 60人

同数の場合は、問題文の指示に従います。ここでは「事務部門を先に配賦する」と仮定します。

ステップ1:事務部門費600,000円を配賦(分母=自部門以外の全部門 = 60人)

建築部門へ = 600,000 × 30/60 = 300,000円

土木部門へ = 600,000 × 20/60 = 200,000円

機械部門へ = 600,000 × 10/60 = 100,000円機械部門の費用:400,000 + 100,000 = 500,000円

ステップ2:機械部門費500,000円を配賦(分母=施工部門のみ = 50人。事務部門には配賦しない)

階梯式の特徴は、一度配賦した補助部門には、それより順位の低い部門からの配賦を行わないことです。

建築部門へ = 500,000 × 30/50 = 300,000円

土木部門へ = 500,000 × 20/50 = 200,000円最終結果:

| 建築部門 | 土木部門 | |

|---|---|---|

| 第1次集計後 | 2,000,000 | 1,500,000 |

| 事務部門費の配賦 | +300,000 | +200,000 |

| 機械部門費の配賦 | +300,000 | +200,000 |

| 合計 | 2,600,000 | 1,900,000 |

検算:2,600,000 + 1,900,000 = 4,500,000 = 全部門費合計 → OK

ここまで解いた3つの方法の結果を並べてみましょう。

| 配賦方法 | 建築部門への配賦額合計 | 土木部門への配賦額合計 | 施工部門合計 |

|---|---|---|---|

| 直接配賦法(補助部門2つの場合) | 600,000円 | 400,000円 | 1,000,000円 |

| 相互配賦法 | 600,000円 | 400,000円 | 1,000,000円 |

| 階梯式配賦法 | 600,000円 | 400,000円 | 1,000,000円 |

今回の数値例では、従業員数の比率が同じため配賦額の合計は3方法とも一致しました。これは配賦基準の比率が部門間で同じ場合に起こる特殊なケースです。実際の試験問題では、配賦基準が複数種類あったり部門によって比率が異なったりするため、方法が違えば答えも変わることが普通です。

大事なのは分母の取り方の違いを理解しておくことです。

| 方法 | 補助部門→補助部門の配賦 | 分母の取り方 |

|---|---|---|

| 直接配賦法 | しない | 施工部門のみ |

| 相互配賦法 | する(第1次) | 第1次:全部門(自部門除く)/ 第2次:施工部門のみ |

| 階梯式配賦法 | 上位→下位のみ | 自部門以外の未配賦部門すべて(順位が上位のみ) |

ここまで解いてきた配賦は「実際に発生した間接費」を使った実際配賦です。一方、試験では予定配賦が出題されることもあります。

予定配賦率 = 年間の工事間接費予算額 ÷ 基準操業度予定配賦率を使うのは、「原価計算を早く行いたい(実際の間接費の集計を待たずに、各工事の原価を把握したい)」という理由があるためです。実務でも、月次で各工事の原価を見たい場合には予定配賦率を使うことがあります。

予定配賦率の分母となる基準操業度(きじゅんそうぎょうど)には3種類あります。問題文にどの操業度を使うか指示がありますので、正確に読み取ってください。

| 基準操業度の種類 | 意味 | 特徴 |

|---|---|---|

| 実現可能最大操業度(実際的最大操業度とも呼ばれる) | 設備をフル稼働させた場合の最大能力 | 最も大きい数値になる |

| 次期予定操業度 | 次の会計期間に見込まれる操業度 | その年度の予算に近い |

| 長期正常操業度 | 過去数年間の平均操業度 | 景気変動を平準化した数値 |

問題文に「次期予定操業度は○○時間である」と書かれていれば、それを分母に使います。3種類の名前と意味を覚えておけば、問題文の指示を見落とすことがなくなります。

予定配賦を行うと、「予定配賦額」と「実際発生額」にズレが出ます。このズレが配賦差異です。

配賦差異 = 予定配賦額 - 実際発生額| パターン | 符号 | 意味 | 仕訳上の扱い |

|---|---|---|---|

| 予定配賦額 > 実際発生額 | 配賦差異がプラス | 有利差異(予定より少なく済んだ) | 貸方差異 |

| 予定配賦額 < 実際発生額 | 配賦差異がマイナス | 不利差異(予定より多くかかった) | 借方差異 |

覚え方は「予算に対して使いすぎたかどうか」です。

【数値例】

予定配賦額 = 1,000円 × 500時間 = 500,000円

配賦差異 = 500,000円 - 480,000円 = +20,000円 → 有利差異(貸方差異)予定では500,000円かかると見込んでいたが、実際は480,000円で済んだ。20,000円分、予定より少なく済んだので有利差異です。

計算して答えが合わないとき、「どこを間違えたか」を探すのは大変です。以下の逆引きリストで、症状から原因を特定してください。

| 症状 | 原因(チェックポイント) |

|---|---|

| 配賦額の合計が工事間接費総額と一致しない | 配賦基準の合計値を間違えている。補助部門を分母に入れるべきなのに入れていない、または入れるべきでないのに入れてしまっている |

| 部門費振替表の縦計と横計が合わない | 転記ミス。ある部門から配賦した金額と、相手部門で受け取った金額が一致しているか確認する |

| 配賦差異の符号が逆になる | 予定と実際の大小を逆に計算している。「予定配賦額 – 実際発生額」の順番を確認する |

| 合計が1円〜数円ずれる | 端数処理のタイミングが違っている。配賦率で端数を丸めるのか、最後の配賦先で差額調整するのか、問題文の指示を再確認する |

| 特定の工事だけ金額がずれる | その工事の配賦基準値を拾い間違えている。各工事の直接労務費(または指定された配賦基準)を、問題の資料からもう一度拾い直す |

試験本番でよくある計算ミスを5つに分類しました。解答を書き終えたら、以下の3点を30秒で検算してください。

よくあるミス5類型

30秒検算ルーティン

解き終わったら、以下の3つだけ確認してください。これだけで上記ミスのほとんどが発見できます。

A. 問題文に「直接配賦法により配賦する」「相互配賦法により配賦する」と明記されています。

建設業経理士2級では、どの配賦法を使うかは問題文に指示があります。自分で判断する必要はありません。「直接配賦法」「相互配賦法」「階梯式配賦法」という言葉を見落とさないように、問題文を読む段階で配賦方法の指示に印をつけておくのがおすすめです。

A. 第1次配賦は「自部門を除く全部門」、第2次配賦は「施工部門のみ」が分母です。

これが相互配賦法の最大のポイントです。

「第1次は自部門以外の全部門、第2次は施工部門のみ」と覚えてしまうのが一番確実です。

A. 「予定配賦額 – 実際発生額」を計算してください。プラスなら有利差異、マイナスなら不利差異です。

「会社にとって有利か不利か」で考えると間違えにくくなります。予定より安く済んだなら会社にとって有利、予定より多くかかったなら不利です。

A. まず「配賦額の合計が間接費総額と一致しているか」を確認してください。

配賦額の合計と間接費総額が一致していなければ、配賦率の計算(分母の取り方)か、各工事への配賦額の計算のどちらかが間違っています。合計が一致しているのに特定の工事だけ金額が違う場合は、その工事の配賦基準値(直接労務費など)を拾い間違えている可能性が高いです。

A. 問題文の指示に従ってください。2級の試験では、配賦基準は必ず問題文に指定されます。

「直接材料費を基準として配賦する」「直接労務費の比率で配賦する」などの記述が問題文中にあります。自分で基準を選ぶ必要はありません。

ただし、実務では配賦基準の選択は重要な判断です。たとえば、労務費の比率が大きい工事には直接労務費基準が合理的ですし、材料費の比率が大きい工事には直接材料費基準が合理的です。試験の知識は、将来的に実務で「なぜこの基準を使っているのか」を理解する基盤になります。

この記事では、建設業経理士2級の原価計算(第3問・第4問)を、数値例を使いながら1ステップずつ解いてきました。ポイントを整理します。

計算が苦手なのではありません。解く手順が整理されていなかっただけです。この記事で追った手順を、そのまま過去問に当てはめて練習してみてください。第3問・第4問は合計約38点。ここが取れれば、合格は目の前です。応援しています。

次のステップ:試験日までにやること

この記事で配賦計算の解き方は整理できました。ここからは「本番で確実に点を取る」ための準備に入りましょう。

ステップ1:出題傾向を確認して、どこで何点取るか決める

第3問・第4問の約38点に加えて、仕訳や精算表でどこまで取れるかを把握しておくと、合格ラインの70点が現実的に見えてきます。

ステップ2:残り3ヶ月の勉強スケジュールを組み直す

3級を取得済みの方なら、2級の学習は3ヶ月あれば十分間に合います。仕事をしながらでも無理なく進められるスケジュールの組み方を確認してみてください。

ステップ3:テキストに不安があるなら、ここで見直す

「今使っているテキストで大丈夫かな」と感じたら、テキスト選びを見直すのも一つの手です。テキストを変えても十分リカバリーできます。

※ この記事は2026年6月時点の情報にもとづいて作成しています。配点は公式に非公表のため目安です。試験制度の変更がある場合がありますので、最新情報は建設業経理検定公式サイトでご確認ください。