【仕事しながら3ヶ月】建設業経理士1級 財務諸表の攻略手順と理論暗記の正しいやり方

daisen

建設業経理と実務の教科書

精算表が解けないのは、会計が苦手だからではありません。「どの決算整理事項を、どの欄に、どの順番で書くか」という手順が整理されていないだけです。建設業版の精算表は一般会計とここだけ違います――その違いを押さえれば、あとは決まった型を当てはめるだけです。

「一般会計の精算表なら解けるのに、建設業版になった途端に手が止まる」「修正事項が複数重なるとどこに何を書くか混乱する」「実務で精算表を自分で作ったことがないのでイメージがわかない」――こうした壁にぶつかっている方は多いのではないでしょうか。

しかし安心してください。それは理解の順番が逆になっているだけです。精算表には「決まった手順(型)」があり、その型通りに手を動かせば、誰でも解けるようになります。

この記事では、建設業経理士2級の第5問(精算表・財務諸表作成)を攻略するために、8桁精算表の構造理解から、修正仕訳10パターンの難易度ランクつき解説、検算チェックリストまでを1ステップずつ解説していきます。出題傾向の全体像を把握したうえで、この記事で第5問を集中的に攻略していきましょう。

※本記事の数値例は説明用であり、実際の試験問題とは異なります。

第5問は配点20点(目安)と試験全体で最も重要な問題のひとつであり、合否を左右します。

※ 配点は公式に非公表のため、過去問の出題形式から推定した目安です。回によって変動する可能性があります。なお公式サイトでは全5問均等20点として案内される場合があります。最新情報は建設業経理検定公式サイトでご確認ください。

「難しい」と感じる原因は、実は3つの壁に集約されます。それぞれの壁の正体を見ていきましょう。

建設業版の精算表が一般会計と異なるのは、使う勘定科目が違うだけです。処理の仕組み自体は同じです。「売上高」が「完成工事高」に、「売掛金」が「完成工事未収入金」に変わるだけで、精算表の埋め方のルールはまったく変わりません。

後ほど紹介する「勘定科目の置き換えマップ」を頭に入れれば、この壁はすぐに崩れます。

1つ1つの修正仕訳は理解しているのに、10項目が並ぶと混乱するのは、「どの順番で処理するか」が決まっていないからです。手順を型として固定すれば、あとは1つずつ機械的にこなすだけになります。

実務では会計ソフトが自動で処理してくれるため、精算表を手書きで作る機会はほとんどありません。しかし精算表の本質は「決算整理の過程を目に見える形にしたもの」です。現場では月次の試算表を見ながら「この数字はどう動いたか」を確認しているはずです。精算表はその作業を1枚のシートに凝縮したものだと考えると、イメージが湧きやすくなるのではないでしょうか。

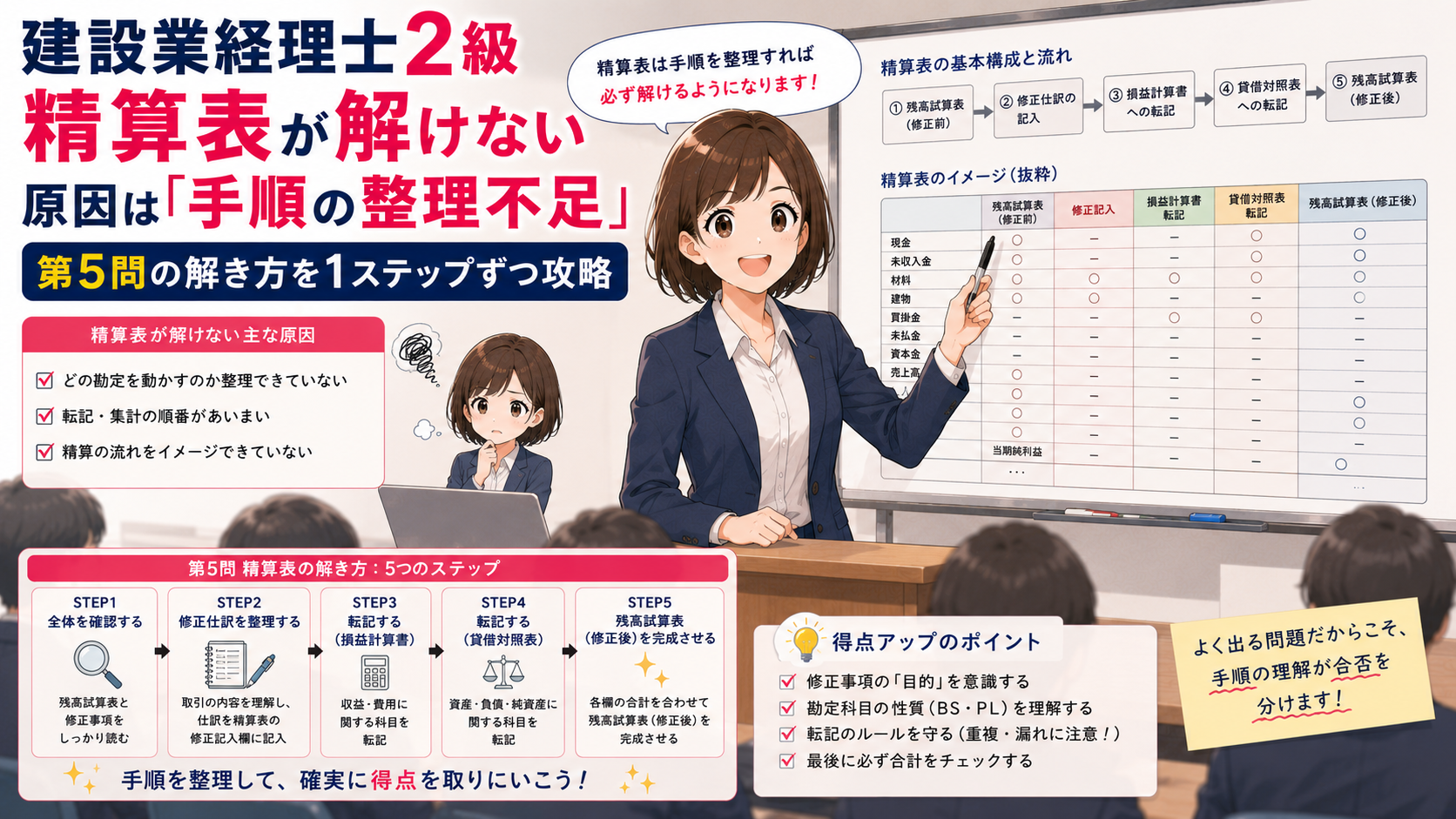

8桁精算表は、4つの列(各列が借方・貸方の2列で計8列)で構成されています。

| 列 | 列の名前 | 役割 |

|---|---|---|

| 第1列 | 残高試算表 | 決算整理前の各勘定科目の残高を記載 |

| 第2列 | 修正記入 | 決算整理仕訳(修正仕訳)を記入する |

| 第3列 | 損益計算書 | 収益・費用の科目を振り分ける |

| 第4列 | 貸借対照表 | 資産・負債・純資産の科目を振り分ける |

流れは「左から右へ」です。残高試算表の金額に修正記入の金額を加減して、その結果を損益計算書欄か貸借対照表欄のどちらかに振り分けます。

精算表を「問題を解くための特殊なフォーマット」と捉えると難しく感じますが、本質は違います。精算表とは、決算整理の全過程を1枚のシートで「見える化」するツールです。

実務では、月次の試算表を見ながら「減価償却はいくら?」「引当金は足りている?」と確認していくはずです。精算表はその確認作業を横一列に並べただけのものです。この理解があると、「なぜ横に流していくのか」「なぜ損益計算書欄と貸借対照表欄に分けるのか」が腑に落ち、転記ミスが激減します。

建設業の精算表で注意すべきは、以下の科目が一般会計と異なる名称で登場する点です。

名前が違うだけで、精算表上での扱いは一般会計とまったく同じです。

ここからは、精算表を解く4ステップを数値例つきで通して解いていきます。

問題文に記載された決算整理事項を、上から順番に1つずつ仕訳に起こします。このとき、解答用紙にいきなり書くのではなく、まず問題用紙の余白に下書きすることが大切です。

なぜ上から順番に処理するのか? 問題文は出題者が解きやすい順に並べていることが多く、自己流で順番を変えると混乱の原因になります。ただし、法人税等の計上だけは他の修正仕訳がすべて終わった後に処理します(税引前当期純利益が確定しないと計算できないため)。

下書きした仕訳を、精算表の修正記入欄に転記します。ルールはシンプルです。

各科目について、以下の計算を行います。

振り分けのポイントは「その科目は収益・費用か、資産・負債・純資産か」を判断するだけです。

最後に、損益計算書欄の貸方合計(収益合計)から借方合計(費用合計)を差し引いて当期純利益を算出します。

これで損益計算書欄・貸借対照表欄それぞれの借方合計と貸方合計が一致すれば完成です。

第5問では1回の試験で複数の決算整理事項が出題されます。ここでは過去問の頻出パターンを10項目に体系化し、難易度ランク(A:必ず取る/B:時間があれば確実に/C:後回しでよい)に分類して解説します。

ランクAを確実に正解するだけで、第5問の得点の大半を確保できます。

ほぼ毎回出題される最頻出パターンです。

計算式(定額法):

減価償却費 =(取得原価 − 残存価額)÷ 耐用年数 × 使用月数 ÷ 12

数値例:建物 取得原価12,000,000円、残存価額ゼロ、耐用年数30年、当期使用12ヶ月

仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 400,000 | 建物減価償却累計額 | 400,000 |

実務では、建物や機械装置など工事に使う固定資産の減価償却費は「完成工事原価」に含めることもあります。問題文に「工事原価に算入する」と指示がある場合は、借方を「完成工事原価」とする点に注意してください。

期中取得の場合の例:10月1日取得(決算日3月31日)→使用月数6ヶ月

計算式(差額補充法):

貸倒引当金繰入額 = 期末債権残高 × 設定率 − 既存引当金残高

数値例:期末の完成工事未収入金残高5,000,000円、設定率2%、既存引当金残高70,000円

仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入額 | 30,000 | 貸倒引当金 | 30,000 |

「なぜ差額だけを繰り入れるのか」――実務の感覚で言えば、すでに70,000円は積んであるので、足りない分だけ追加するということです。保険をかけすぎても無駄になりますし、足りなければ万が一の貸倒れに対応できません。

経過勘定は4種類ありますが、以下の表で整理すれば迷いません。

| 経過勘定 | 資産 or 負債 | 精算表の位置 | 覚え方 |

|---|---|---|---|

| 前払費用 | 資産 | 貸借対照表欄・借方 | お金を払ったが、まだサービスを受けていない分 |

| 未払費用 | 負債 | 貸借対照表欄・貸方 | サービスを受けたが、まだお金を払っていない分 |

| 前受収益 | 負債 | 貸借対照表欄・貸方 | お金をもらったが、まだサービスを提供していない分 |

| 未収収益 | 資産 | 貸借対照表欄・借方 | サービスを提供したが、まだお金をもらっていない分 |

数値例:保険料の前払い(12ヶ月分360,000円を4月に支払い、決算日3月31日で翌期分3ヶ月が前払い)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払費用 | 90,000 | 保険料 | 90,000 |

工事が完成したときに行う振替仕訳です。建設業特有の処理ですが、考え方はシンプルです。

完成工事原価への振替:工事にかかった費用(未成工事支出金として積み上げてきた金額)を、完成した工事の原価として確定させます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事原価 | ××× | 未成工事支出金 | ××× |

未成工事受入金の相殺:工事の着手前や途中で受け取っていた前受金を相殺します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事受入金 | ××× | 完成工事未収入金 | ××× |

現場では「工事が終わったら、これまでの支出を原価に振り替えて、前もらいしていた分を精算する」という流れです。この2つはセットで覚えておくと処理が速くなります。

完成工事補償引当金(完成した工事の補修費用に備える引当金)は、貸倒引当金と同様に差額補充法で処理します。

仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事補償引当金繰入額 | ××× | 完成工事補償引当金 | ××× |

実務では、引き渡し後に「ここが漏水した」「仕上げが剥がれた」などの補修が発生することがあります。その費用に備えて積み立てるのが完成工事補償引当金です。計算方法は貸倒引当金と同じパターンなので、ランクAの処理ができていれば対応できます。

退職給付引当金のポイントは、費用を「工事原価分」と「管理部門分」に按分する点です。

数値例:退職給付費用600,000円、工事部門60%、管理部門40%

仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事原価 | 360,000 | 退職給付引当金 | 600,000 |

| 販売費及び一般管理費 | 240,000 |

「現場で働く人の退職金は工事のコスト、事務所で働く人の退職金は会社の管理コスト」という考え方です。建設業では現場と管理部門のコストを明確に分ける文化があるため、試験でもこの按分が頻出します。原価計算の攻略でも触れている考え方と共通しています。

決算時に仮払消費税と仮受消費税を相殺し、差額を未払消費税として計上します。

仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮受消費税 | ××× | 仮払消費税 | ××× |

| 未払消費税 | ××× (差額) |

この処理は一見複雑に見えますが、「もらった消費税 − 払った消費税 = 納付すべき消費税」というだけです。

法人税等は他のすべての修正仕訳が終わってから計算します。税引前当期純利益が確定しないと計算できないためです。

仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税、住民税及び事業税 | ××× | 未払法人税等 | ××× |

「最後に処理する」というルールさえ覚えておけば、この仕訳自体は難しくありません。時間が足りなくなりそうなときは、他の修正仕訳を先に確実に処理しましょう。

現金の実査額と帳簿残高の差額を処理します。原因が判明している分は該当科目へ、原因不明分は「雑損失」または「雑収入」とします。

仕訳(原因不明の不足の場合):

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 雑損失 | ××× | 現金過不足 | ××× |

出題頻度は低めですが、出た場合は処理自体が簡単なので落ち着いて対応すれば得点できます。

以下のパターンは出題頻度が低いものの、出たときに対応できるよう概要だけ押さえておきましょう。

これらは基本的な仕訳パターンと同じなので、ランクA・Bの処理が定着していれば応用で対応できます。

精算表の修正仕訳パターンが整理できたら、試験全体の得点戦略も確認しておきましょう

第5問(精算表)は配点20点の重要問題ですが、合格ラインの70点に届くには他の問題での得点計画も欠かせません。出題傾向の全体像を把握しておくと、学習の優先順位がはっきりします。また、精算表と並んで配点の高い原価計算(第3問・第4問)の解き方も、1ステップずつ解説しています。

第5問では精算表の代わりに財務諸表作成が出題される回もあります。しかし本質は同じです。

つまり精算表の第3列(損益計算書欄)と第4列(貸借対照表欄)の数字を、それぞれのフォーマットに書き写すだけです。精算表を解く力がそのまま財務諸表問題に使えます。どちらが出題されるかは事前にわかりませんが、両方対策しておくと安心です。

建設業の財務諸表の構造(損益計算書・貸借対照表の全体像)については、こちらの記事も参考になります。

建設業の損益計算書は以下の流れで組み立てます。

貸借対照表は以下の区分で整理します。

| 区分 | 主な科目例 |

|---|---|

| 流動資産 | 現金預金、完成工事未収入金、未成工事支出金、前払費用 |

| 固定資産 | 建物(取得原価 − 減価償却累計額)、機械装置、土地 |

| 流動負債 | 工事未払金、未成工事受入金、未払費用、未払法人税等 |

| 固定負債 | 退職給付引当金、長期借入金 |

| 純資産 | 資本金、繰越利益剰余金 |

精算表の貸借対照表欄に記入した金額が、そのまま各区分に入ります。

精算表を解き終えたら、残り時間で以下の5項目を確認しましょう。この検算ルーティンがあるだけで、ケアレスミスによる失点を大幅に防げます。

修正記入欄の借方合計と貸方合計は必ず一致します。一致しない場合、どこかの修正仕訳で借方と貸方の金額がずれています。まずここを確認するのが最も効率的です。

損益計算書欄で算出した当期純利益と、貸借対照表欄に記入した当期純利益の金額が一致していなければ、どこかの振り分けに誤りがあります。

完成工事原価への振替仕訳で、修正記入欄の完成工事原価(借方)と未成工事支出金(貸方)の金額が一致しているかを確認します。ここがずれていると、損益計算書と貸借対照表の両方に影響が出ます。

法人税等を計上したのに未払法人税等を貸借対照表欄に記入し忘れるミスは意外と多いパターンです。法人税等を処理した場合は、必ず未払法人税等が貸借対照表欄の貸方に入っているか確認しましょう。

この5つのチェックを習慣にすると、本番で「合計が合わないけど時間切れ」という事態を防げます。

建設業経理士3級を取得済み、あるいは日商簿記3級の知識がある方は、以下の対応表を確認してください。精算表上で「見慣れない科目名」に出会っても、一般会計のどの科目に対応するかがわかれば、処理に迷うことはありません。

| 日商簿記3級の科目 | 建設業経理士の科目 | 区分 |

|---|---|---|

| 売上高 | 完成工事高 | 収益 |

| 売上原価 | 完成工事原価 | 費用 |

| 売掛金 | 完成工事未収入金 | 資産 |

| 仕掛品 | 未成工事支出金 | 資産 |

| 前受金 | 未成工事受入金 | 負債 |

| 製品保証引当金 | 完成工事補償引当金 | 負債 |

| 買掛金 | 工事未払金 | 負債 |

| 売上総利益 | 完成工事総利益 | (利益区分) |

各科目の意味や仕訳については、以下の記事で詳しく解説しています。

上の表を見てわかるように、変わるのは「名前」だけです。資産は貸借対照表欄の借方、負債は貸方、収益は損益計算書欄の貸方、費用は借方――この基本ルールは一般会計とまったく同じです。

建設業経理士2級の難易度や勉強法の記事でも触れていますが、3級の知識は2級の土台としてしっかり活きます。「自分は基礎がある」と自信を持って取り組んでください。

A. はい、基本的に問題文の上から順に処理して問題ありません。

問題文の決算整理事項は、出題者が解きやすい順に並べていることがほとんどです。自己流で順番を変えると抜け漏れが生じやすくなります。ただし、法人税等の計算だけは他のすべての修正仕訳が完了してから行う必要があります。問題文の途中に法人税等が書かれていた場合は、その項目だけ後回しにしてください。

A. 問題文に「工事部門○%、管理部門○%」のように按分割合が指示されています。

建設業では、現場で働く人の退職金は「完成工事原価」に、事務所で働く人の退職金は「販売費及び一般管理費」に計上します。試験問題では必ず按分割合が示されるので、その指示に従って計算すれば大丈夫です。実務でも、現場の人件費と管理部門の人件費を分けて管理するのは建設業の基本です。

A. 法人税等は必ず最後に計算してください。

法人税等の金額は税引前当期純利益をもとに計算するため、他のすべての修正仕訳が完了して収益・費用が確定した後でなければ正しい金額が出せません。先に処理しようとすると、後から他の修正仕訳を行ったときに金額がずれてしまいます。

A. 事前にはわかりません。両方対策しておくことをおすすめします。

第5問は8桁精算表が主流ですが、財務諸表作成が出題される回もあります。ただし、精算表を解く力があれば財務諸表問題にもそのまま対応できます。精算表の練習を十分に行ったうえで、損益計算書と貸借対照表のフォーマットに慣れておけば万全です。

A. まず修正記入欄の借方合計と貸方合計を確認してください。

合計が合わない原因は、大きく3つに分けられます。(1)修正仕訳の借方・貸方の金額が不一致、(2)修正記入欄から損益計算書欄・貸借対照表欄への振り分けミス、(3)加減計算のミスです。修正記入欄の貸借が一致していれば(1)はクリアなので、(2)(3)に絞って見直せます。先ほどの「検算5ポイントチェックリスト」の順に確認すると、効率よくミスを発見できます。

ここまで、建設業経理士2級の第5問(精算表・財務諸表作成)の攻略法を解説してきました。最後に要点を整理します。

精算表攻略の3つの柱:

第5問は配点20点(目安)と大きいため「ここで落としたら合格が遠のく」と感じるかもしれません。しかし、裏を返せば「ここで取れれば合格がぐっと近づく」ということです。

精算表は、パターンと手順さえ覚えれば安定して得点できる問題です。過去問を使って、今回紹介した4ステップと検算チェックリストを繰り返し練習してみてください。「型」が身体に染み込めば、本番で迷うことはなくなります。

次のステップ:試験日までにやること

この記事で、精算表の解き方の「型」(4ステップ)と修正仕訳10パターンが整理できました。あとはこの型を過去問で繰り返し練習すれば、第5問は安定した得点源になります。

ここからは、試験全体で合格ライン(70点)を確実に超えるための準備に入りましょう。

ステップ1:出題傾向を確認して、どこで何点取るか決める

精算表(第5問)で20点を確保できたとして、残り50点をどこで取るか。第1問〜第4問の頻出論点と時間配分を把握しておくと、合格ラインが現実的に見えてきます。

ステップ2:第3問・第4問(原価計算)もあわせて対策する

精算表と並んで配点が高い原価計算(配賦計算・部門別配賦)は、精算表と同様に「手順の型」で解けます。この記事と同じ1ステップずつの解説で、原価計算も得点源に変えましょう。

ステップ3:学習計画と教材を最終確認する

勉強法やスケジュールに不安がある方は、ここで見直しておくのがおすすめです。

※ この記事は2026年6月時点の情報にもとづいて作成しています。配点は公式に非公表のため目安です。試験制度の変更がある場合がありますので、最新情報は建設業経理検定公式サイトでご確認ください。