建設業の事務員に役立つ資格7選|経審W点への影響と取得順番を完全解説

daisen

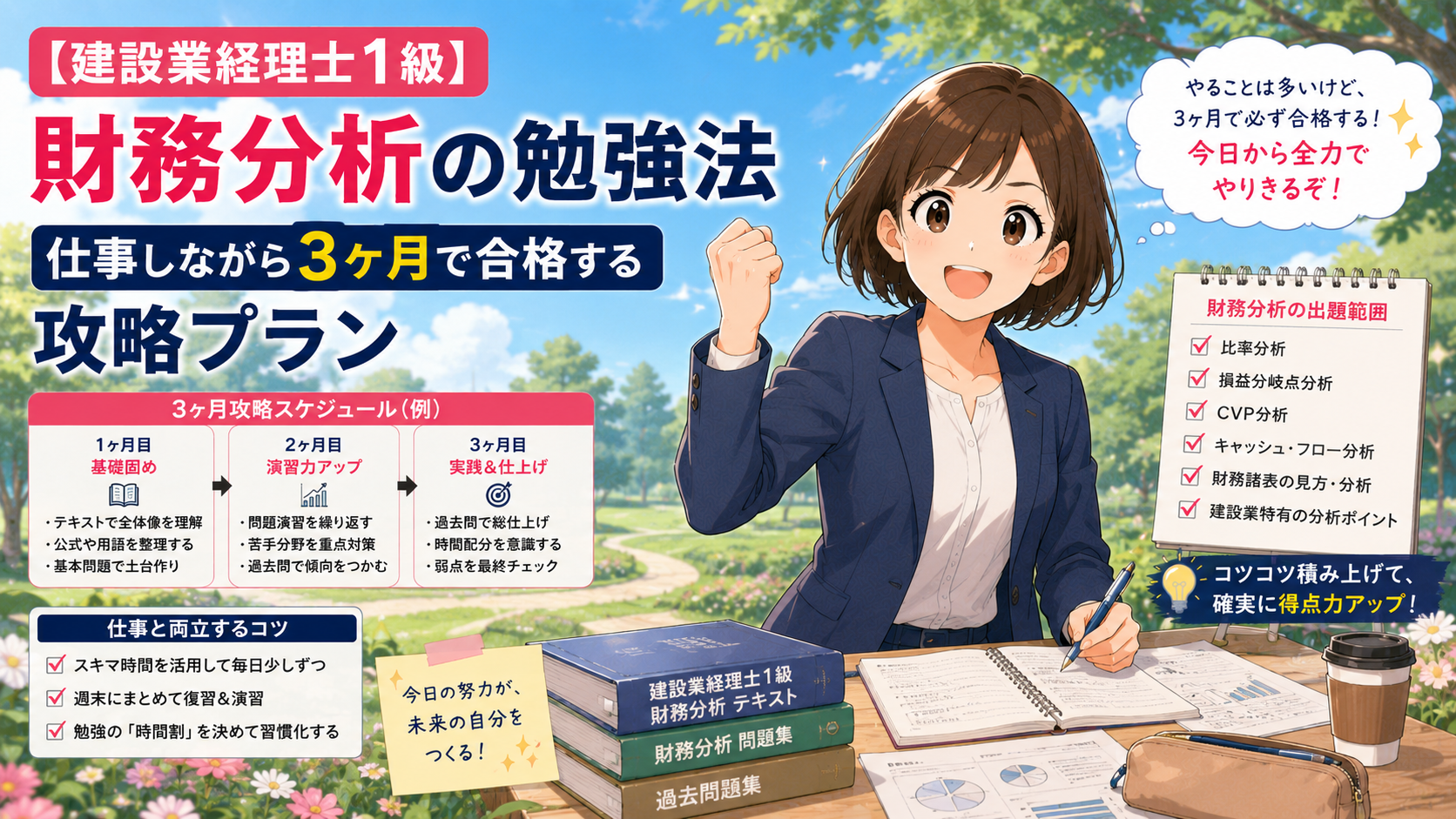

建設業経理と実務の教科書

財務諸表と原価計算を乗り越えたあなたに、最後の壁は思っているより低い。ただし、登り方がこれまでとは少し違います。

「あと1科目で1級完全合格」――ここまで1年半、あるいは2年近くかけて2科目を突破してきたのではないでしょうか。残るは財務分析だけ。ネットで「3科目の中で一番受かりやすい」という情報を見て、少しホッとしたかもしれません。

ところが、いざテキストを開いてみると様子が違う。「流動比率」「自己資本比率」「総資本経常利益率」……比率の名前と計算式がずらりと並び、さらに「○○比率の意義を述べよ」という理論・記述問題が大きな配点を占めると知って、面食らっているのではないでしょうか。

財務諸表や原価計算は「手を動かせば何とかなる」タイプの科目でした。しかし財務分析は「理解して、言葉で説明する」ことが求められます。勉強の仕方そのものを変えなければならない――そんな戸惑いを感じるのは、あなただけではありません。

この記事では、建設業経理士1級「財務分析」の出題傾向を数字で整理し、仕事をしながら3ヶ月で合格するための具体的な勉強法をお伝えします。経審(経営事項審査)のY点と試験範囲の対応表、建設業の繁忙期を考慮した週別スケジュール、本番90分の時間配分戦術――競合サイトでは見かけない「実務者のための攻略ガイド」をまとめました。

2科目を独力で突破してきた力は本物です。最後の1科目を、確実に仕留めていきましょう。

まず、財務分析科目の合格率を数字で確認しておきましょう。

| 回次 | 試験日 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|---|

| 第34回 | 2024年3月 | 1,179人 | 540人 | 45.8% |

| 第35回 | 2024年9月 | 1,064人 | 288人 | 27.1% |

| 第36回 | 2025年3月 | 1,235人 | 326人 | 26.4% |

| 第37回 | 2025年9月 | 1,278人 | 345人 | 27.0% |

| 第38回 | 2026年3月 | 1,279人 | 367人 | 28.7% |

通常回の合格率は27%前後です。第34回の45.8%は突出した異常値で、「財務分析は簡単」と思い込む原因になりがちですが、ここ数回の結果を見れば4人に1人しか受からない試験であることは変わりません。

ただし、他の2科目と比べると状況は少し違います。

財務分析は「3科目の中でもっとも合格率が高い傾向にある」ことは事実です。ただし、それは「簡単だから」ではなく、「最後に受ける人が多く、受験者の学習経験値が高い」ことが影響していると考えられます。油断は禁物です。

2科目を合格してきた方にとって、財務分析でもっとも戸惑うのは科目の性格が違うことではないでしょうか。

| 比較項目 | 財務諸表 | 原価計算 | 財務分析 |

|---|---|---|---|

| 問題の中心 | 仕訳・決算整理 | 原価計算の手続き | 比率の算出+理論記述 |

| 勉強の主体 | 手を動かす(計算) | 手を動かす(計算) | 暗記+理解+記述 |

| 暗記量 | 中程度 | 少なめ | 多い(比率の公式+用語) |

| 記述問題 | あり(配点少なめ) | ほぼなし | あり(第1問20点) |

財務分析は「計算する科目」ではなく、「比率の意味を理解し、言葉で説明できるようにする科目」です。計算問題ももちろん出題されますが、第1問(論述20点)と第2問(穴埋め・択一20点)で全体の40%を占めるのが特徴です。

財務分析の試験は全5問・100点満点で構成されています。各問の特徴を整理しておきましょう。

| 問番号 | 出題内容 | 配点 | 問題タイプ |

|---|---|---|---|

| 第1問 | 論述問題(財務分析の理論) | 20点 | 記述 |

| 第2問 | 穴埋め・択一(用語・理論) | 20点 | 暗記・理解 |

| 第3問 | 財務比率の算出 | 20点 | 計算 |

| 第4問 | 財務諸表分析(総合問題) | 20点 | 計算+分析 |

| 第5問 | 比率分析(主要比率表) | 20点 | 計算+暗記 |

合格ラインは70点です。5問×20点という均等配点なので、「どこかを捨てる」戦略は通用しにくい構成になっています。第1問の論述を完全に捨てたとしても、残り4問で80点中70点(正答率87.5%)を取る必要があり、現実的ではありません。

すべての問題でまんべんなく得点するのが、財務分析の基本戦略です。

経審(経営事項審査)を毎年受けている会社にお勤めの方なら、「経営状況分析」という言葉を聞いたことがあるのではないでしょうか。

経審の総合評定値(P点)は、いくつかの評価項目を組み合わせて算出されます。そのうちの一つが「経営状況分析(Y点)」です。

このY点の算出に使われる8つの指標が、じつは財務分析の試験で出題される財務比率とほぼ重なっているのです。つまり、試験勉強がそのまま経審対策になります。

経審の仕組み全体を確認したい方は、経審とは? 基本のしくみをやさしく解説もあわせてご覧ください。

以下の表は、経審Y点で使われる8つの指標と、財務分析の試験でどのように出題されるかの対応を示したものです。

| # | 経審Y点の指標名 | 計算式(概要) | 試験での出題分類 | 試験での出題頻度 |

|---|---|---|---|---|

| 1 | 純支払利息比率 | (支払利息・割引料 − 受取利息配当金)÷ 売上高 × 100 | 収益性分析 | ★★★ |

| 2 | 負債回転期間 | (流動負債 + 固定負債)÷(売上高 ÷ 12) | 安全性分析 | ★★★ |

| 3 | 総資本売上総利益率 | 売上総利益 ÷ 総資本(2期平均)× 100 | 収益性分析 | ★★★ |

| 4 | 売上高経常利益率 | 経常利益 ÷ 売上高 × 100 | 収益性分析 | ★★★ |

| 5 | 自己資本対固定資産比率 | 自己資本 ÷ 固定資産 × 100 | 安全性分析 | ★★★ |

| 6 | 自己資本比率 | 自己資本 ÷ 総資本 × 100 | 安全性分析 | ★★★ |

| 7 | 営業キャッシュフロー | 営業活動CF(2期平均)÷ 1億(単位:億円) | CF分析 | ★★☆ |

| 8 | 利益剰余金 | 利益剰余金 ÷ 1億(単位:億円) | 安全性分析 | ★★☆ |

※出題頻度は過去問の傾向に基づく目安です。★★★=ほぼ毎回出題、★★☆=頻出

※経審での実際の計算では、一部の指標に2期平均や億円単位への換算が適用されます。試験では比率の意味と基本的な計算の理解が問われます。

この対応表を見て気づくことがあるのではないでしょうか。

実務では毎年、経審の結果通知書を目にしているはずです。そこに「自己資本比率」「売上高経常利益率」といった指標が並んでいたのを覚えているでしょうか。「毎年見ていたのに、正直なところ、それぞれの意味はよくわかっていなかった」――そんな経理担当者は少なくありません。

財務分析の試験勉強を通じて、これら8つの指標の計算方法と意味が理解できるようになります。すると、経審の結果通知書を見たときに「あ、ここに出ている数字はこういう意味だったのか」と腑に落ちる瞬間が訪れます。

社長から「W点をもう少し上げたい」と言われたとき、Y点の中でどの指標がボトルネックになっているかを数字で説明できるようになる。これは、建設業の経理担当者として大きなアドバンテージです。

試験のための暗記ではなく、実務で使える知識として身につく。これが、財務分析を学ぶ最大のメリットです。

財務分析の受験方法を紹介しているサイトの多くは、第1問について「捨てる」「部分点が取れればOK」と書いています。しかし、20点を丸ごと捨てるのはリスクが高すぎます。

第1問で出題される論述テーマは、おおむね以下のパターンに集中しています。

対策のコツは、記述の「型」を作ることです。

【型の例】

「○○分析とは、(目的)を目的として行う分析である。

主な指標には(比率名①)と(比率名②)があり、

前者は(分子)÷(分母)で算出し、(意味)を示す。

建設業においては(業界特有の事情)に留意する必要がある。」この型に当てはめて、主要テーマごとに200〜300字の模範解答を用意しておけば、本番でゼロから文章を考える必要がなくなります。実務で銀行に融資を申し込んだときに聞かれたこと、経審の審査で指摘されたことなどを思い出しながら書くと、丸暗記よりも自然な文章になります。

目標得点:12〜16点(6〜8割)。完璧を目指す必要はありませんが、白紙は避けましょう。

第2問は、財務分析に関する文章の穴埋めや、正誤判定が出題されます。ここは暗記の正確さが問われる問題です。

財務分析の体系は、大きく5つの分類に分けられます。

| 分類 | 主な分析内容 | 出題頻度 |

|---|---|---|

| 収益性分析 | 売上高利益率、総資本利益率、資本回転率など | ★★★(最頻出) |

| 安全性分析 | 流動比率、自己資本比率、固定比率など | ★★★(最頻出) |

| 活動性分析 | 回転率・回転期間(売上債権、棚卸資産など) | ★★☆ |

| 損益分岐点分析 | CVP分析、安全余裕率、損益分岐点比率 | ★★☆ |

| 成長性分析 | 増収率、増益率、総資本成長率など | ★☆☆ |

全部をいきなり覚えようとせず、出題頻度の高い「収益性」と「安全性」から攻めるのが効率的です。この2分類だけで第2問の6〜7割をカバーできます。

目標得点:16〜20点(8〜10割)。もっとも得点しやすい問題です。ここで取りこぼすと合格が遠のきます。

第3問は、与えられた財務諸表データから指定された比率を算出する計算問題です。計算自体は四則演算ですが、建設業特有の処理で引っかかる受験者が多くいます。

具体的には、以下の控除処理を正確に行う必要があります。

「総資本」と言われたとき、単純に貸借対照表の合計額をそのまま使ってよいのか、それとも控除が必要なのか――問題文をよく読んで判断する必要があります。

財務諸表科目で学んだ貸借対照表(B/S)の構造が、ここで直接役立ちます。B/Sの構造が頭に入っていれば、「この項目を引くのはなぜか」が理解でき、計算ミスが減ります。

目標得点:16〜20点(8〜10割)。計算問題は確実に得点できる領域です。

第4問は、比較的大きな総合問題です。2期分の財務諸表が与えられ、複数の比率を算出して経営状態を分析する形式が多く出題されます。

攻略のポイントは経営資本の算出を間違えないことです。

経営資本とは、「企業が営業活動に実際に使っている資本」を意味します。総資本から以下を控除して求めます。

この計算を間違えると、そこから派生するすべての比率がズレてしまいます。「経営資本は必ず最初に正確に出す」という意識を持ちましょう。

また、第4問では2期比較で「改善・悪化」を判定する問題も出ます。比率ごとに「数値が大きい方がよい(流動比率など)」のか「数値が小さい方がよい(負債比率など)」のかを把握しておく必要があります。

目標得点:14〜18点(7〜9割)。計算量が多いので、時間配分に注意してください。

第5問は、財務分析主要比率表に関する問題です。指定された比率の計算式を書いたり、数値を算出したりします。

受験者がもっとも苦労するのが、比率の公式の暗記です。「分子が何で分母が何か」を30以上の比率について覚える必要があり、「覚えられない」という声がもっとも多い悩みです。

しかし、丸暗記する必要はありません。分子と分母の意味を理解すれば、自然に覚えられます。

たとえば、「自己資本比率」を考えてみましょう。

この考え方を応用すると、ほとんどの比率の公式は「分子=知りたいもの、分母=基準になるもの」で整理できます。

| 比率名 | 分子(知りたいもの) | 分母(基準) | 覚え方のヒント |

|---|---|---|---|

| 流動比率 | 流動資産 | 流動負債 | 「短期の支払い能力」→ 持っている資産 ÷ 返すべき負債 |

| 自己資本比率 | 自己資本 | 総資本 | 「返さなくてよいお金の割合」 |

| 売上高経常利益率 | 経常利益 | 売上高 | 「売上のうち、どれだけ利益が残ったか」 |

| 総資本経常利益率 | 経常利益 | 総資本(経営資本) | 「投入した資本でどれだけ稼いだか」 |

| 完成工事高対兼業事業売上高比率 | 兼業事業売上高 | 完成工事高 | 「本業以外の売上の割合」 |

実務でこれらの比率を目にする場面を思い浮かべながら覚えると、定着しやすくなります。たとえば自己資本比率は、銀行融資の審査でも必ず確認される指標です。経審だけでなく資金調達の場面でも重要な数字であることを知っていれば、「単なる暗記項目」ではなく「実務で使う知識」として記憶に残ります。

目標得点:14〜18点(7〜9割)。暗記と計算の複合問題ですが、繰り返し練習することで確実に得点源になります。

試験時間は90分です。全5問を90分で解くので、1問あたり平均18分。ただし、問題の性格によって必要な時間は異なります。

ここで重要なのは、問題番号の順番どおりに解かないことです。

第1問は論述問題です。最初にこれに取りかかると、「うまく書けない」「時間がかかりすぎる」と焦りが生まれ、後半の計算問題にも影響します。

おすすめの解答順序は以下のとおりです。

第2問 → 第3問 → 第5問 → 第4問 → 第1問

この順序のポイントは3つあります。

| 解答順 | 問番号 | 内容 | 配分時間 | 累計時間 |

|---|---|---|---|---|

| 1番目 | 第2問 | 穴埋め・択一 | 12分 | 12分 |

| 2番目 | 第3問 | 財務比率算出 | 15分 | 27分 |

| 3番目 | 第5問 | 主要比率表 | 18分 | 45分 |

| 4番目 | 第4問 | 財務諸表分析 | 20分 | 65分 |

| 5番目 | 第1問 | 論述 | 20分 | 85分 |

| ─ | ─ | 見直し | 5分 | 90分 |

この配分はあくまで目安です。大切なのは、事前に自分なりの時間配分を決めておくこと。過去問を解くときに毎回時計を見ながら練習すれば、本番で「あと何分残っている」という感覚が自然に身につきます。

90分は決して余裕のある時間ではありません。見直しに使える時間は5分程度です。この5分では以下を確認します。

もし計算問題の途中で「どうしても解けない」小問に当たったら、3分以上悩んだら飛ばすのが鉄則です。1つの小問(2〜4点)に時間を使いすぎて、他の問題を解く時間が足りなくなるのがもっとも痛い失敗パターンです。

2026年9月13日(日)の試験に向けた、週別の学習プランです。建設業の決算(3月決算の場合)が終わったあとの6月をインプット期間に充てるのがポイントです。

申込期間は2026年5月12日〜6月11日です。まだ申し込んでいない方は、まず申込を済ませましょう。

| 週 | 日程 | 学習内容 | 1日の目安時間 | 備考 |

|---|---|---|---|---|

| 第1週 | 6/1〜6/7 | テキスト通読①(収益性・安全性分析) | 45〜60分 | まず全体像を把握する |

| 第2週 | 6/8〜6/14 | テキスト通読②(活動性・成長性・CVP分析) | 45〜60分 | 理解度は5割でOK |

| 第3週 | 6/15〜6/21 | テキスト通読③(CF分析・建設業特有の比率) | 45〜60分 | 経審Y点との対応を意識 |

| 第4週 | 6/22〜6/28 | 比率の暗記開始+第2問の過去問演習 | 45〜60分 | 通勤時間にカード暗記 |

| 第5週 | 6/29〜7/5 | 第3問・第5問の過去問演習(計算問題集中) | 45〜60分 | 公式の定着を確認 |

| 第6週 | 7/6〜7/12 | 第4問の過去問演習(経営資本の算出を反復) | 45〜60分 | 計算手順を身体で覚える |

| 第7週 | 7/13〜7/19 | 第1問の論述対策(記述の型を5テーマ分作成) | 30〜45分 | 夏の繁忙期入り:時間を短縮 |

| 第8週 | 7/20〜7/26 | 過去問1回分を通しで解く(第35回) | 60分 | 時間配分を体感する |

| 第9週 | 7/27〜8/2 | 過去問1回分を通しで解く(第36回)+復習 | 60分 | 苦手問題を特定 |

| 第10週 | 8/3〜8/9 | 苦手分野の集中復習+比率の再暗記 | 45〜60分 | お盆休み前に弱点をつぶす |

| 第11週 | 8/10〜8/16 | 過去問1回分を通しで解く(第37回) | 60分 | お盆休みを活用 |

| 第12週 | 8/17〜8/23 | 過去問1回分を通しで解く(第38回)+総復習 | 60分 | 合格点70点を超えるか確認 |

| 第13週 | 8/24〜9/12 | 最終調整:比率カード総復習+論述の型の暗記確認 | 30〜45分 | 新しいことはやらない |

学習時間の合計目安:約100〜120時間(1日45〜60分 × 約90日)

「毎日1時間なんて取れない」という方も多いのではないでしょうか。建設業のひとり経理で、月末月初は残業続き、という状況は珍しくありません。

そんなときは、平日と休日で学習の質を変えるのが効果的です。

平日(1日30分):暗記・インプット

休日(1日1.5〜2時間):演習・アウトプット

この「スキマ暗記+週末演習」のサイクルを回せば、平日30分×5日+休日1.5時間×2日=週5.5時間。3ヶ月(13週)で約70時間になります。お盆休みなどにまとまった時間を確保すれば、100時間に到達できます。

「あと1科目」を最短で突破するために、先輩科目の知識を棚卸ししておこう

財務分析の勉強を始める前に、財務諸表・原価計算で学んだことを一度振り返っておくと、理解が格段に速くなります。この後のセクションで「どの知識がどこで活きるか」を解説しますが、まず各科目の攻略法を確認したい方はこちらをどうぞ。

→ 財務諸表科目の攻略法と3ヶ月スケジュール:【建設業経理士1級】財務諸表の勉強法

→ 原価計算科目の攻略法と3ヶ月スケジュール:【建設業経理士1級】原価計算の勉強法

財務諸表科目で貸借対照表(B/S)と損益計算書(P/L)の構造を徹底的に学んだはずです。この知識は、財務分析の第4問で大きなアドバンテージになります。

第4問では、与えられた財務諸表から「経営資本」を算出し、そこから各種比率を計算します。経営資本の算出には、B/Sの各項目(総資本、建設仮勘定、投資その他の資産など)を正確に把握する必要があります。

財務諸表科目で「貸借対照表の流動資産と固定資産の分類」「固定資産の中の有形固定資産・無形固定資産・投資その他の資産の区分」を学んだ方にとって、この作業はすでに馴染みのある内容です。「あ、これは前にやった」と感じる瞬間があるはずです。

財務諸表攻略の記事で学んだ内容を復習したい方は、【建設業経理士1級】財務諸表の勉強法をご参照ください。

原価計算科目では、完成工事原価報告書の構造――材料費・労務費・外注費・経費の4要素――を学びました。この知識は、財務分析の第5問で「完成工事原価率」や「材料費比率」を算出するときに直接活きます。

「完成工事原価 ÷ 完成工事高」という計算式を見たとき、分子の「完成工事原価」が何を含んでいるのかをすぐにイメージできるのは、原価計算を学んだ方ならではの強みです。

原価計算攻略の記事は【建設業経理士1級】原価計算の勉強法で確認できます。

ここまで読んでいただくと、「財務分析は、これまで学んだ2科目の知識を”横串で使う”科目」であることが見えてくるのではないでしょうか。

つまり、2科目合格済みのあなたはゼロからのスタートではないのです。すでに持っている知識の上に、「比率の公式」と「理論の記述力」を積み重ねるだけ。これが、財務分析を「最後の1科目」に回すのが合理的だと言われる理由です。

建設業経理士1級の3科目全体の学習戦略については、建設業経理士1級の全体像と学習計画でも解説しています。

答え: はい、独学3ヶ月で合格は十分に可能です。

理由: 財務分析の合格に必要な学習時間は100〜120時間が目安です。1日1時間を確保できれば、約3ヶ月(90日)で90〜100時間に達します。お盆休みや週末にまとまった時間を加えれば、十分にカバーできる量です。また、すでに財務諸表・原価計算で1級の出題形式や学習サイクルに慣れているため、ゼロから始める受験者より効率よく進められます。

実務での注意点: ただし「3科目中もっとも受かりやすい」という油断が最大の敵です。「2科目受かったのに最後の1科目で落ちた」という先輩受験者の声は少なくありません。合格率27%という数字を忘れず、最後まで手を抜かないことが大切です。科目合格の有効期限は5年間ですが、不合格になれば次の試験まで半年待つことになります。

答え: 丸暗記ではなく、「分子=知りたいもの、分母=基準」というルールで整理してください。

理由: 財務分析主要比率表には30以上の比率が並びますが、すべてを「分子÷分母」の構造で覚えれば、暗記量は大幅に減ります。たとえば「○○比率」という名前の比率は、「○○が分子、比較対象が分母」というパターンがほとんどです。「自己資本比率」なら自己資本(知りたいもの)÷ 総資本(全体)。このルールを理解すれば、公式を忘れてもその場で導き出せます。

実務での注意点: 暗記を定着させるコツは、経審の結果通知書や自社の決算書を手元に置き、「自社の流動比率はいくらだろう」と実際に計算してみることです。自分の会社の数字で計算すると、抽象的な公式が「意味のある数字」に変わり、記憶に残りやすくなります。

答え: 完全に捨てるのはおすすめしません。5テーマ分の「記述の型」を用意しておくだけで、12〜16点は取れます。

理由: 第1問を0点にすると、残り4問(80点満点)で70点を取る必要があり、正答率87.5%が求められます。これは現実的に厳しい数字です。一方、第1問で部分点12点を取れれば、残り4問では58点(正答率72.5%)でよくなります。この差は非常に大きいです。

実務での注意点: 論述対策は「安全性分析」「収益性分析」「損益分岐点分析」「キャッシュフロー分析」「建設業の特殊性」の5テーマに絞りましょう。各テーマについて200〜300字の模範解答を作成し、3回ずつ手書きで練習すれば十分です。「完璧な文章」を目指すのではなく、「キーワードを含んだ構造的な文章」を書ければ部分点がもらえます。

答え: はい、経審の知識がなくても合格できます。ただし、経審を知っていると理解が深まり、暗記の定着率が上がります。

理由: 試験問題では「経審」という言葉が直接出題されることはほとんどありません。試験が問うのは、純粋に「財務比率の計算と意味の理解」です。したがって、経審のことを知らなくても、テキストと過去問で対策すれば合格は可能です。

実務での注意点: ただし、経審を毎年受けている会社にお勤めなら、経審のY点と試験範囲の対応を意識して勉強することをおすすめします。「試験勉強=実務で使える知識」と実感できるため、モチベーションの維持に効果的です。合格後は、社長から「経審の点数をもう少し改善したい」と相談されたとき、Y点のどの指標を改善すればよいかを具体的に提案できるようになります。

答え: テキストと過去問題集を1冊ずつ用意すれば十分です。

理由: 財務分析は他の2科目と比べてテキストが薄く、使用する教材は限られます。定番教材は以下の2系統です。

| 教材 | 出版社 | 特徴 |

|---|---|---|

| 「スッキリわかる建設業経理士1級 財務分析」 | TAC出版 | 初学者向け。図解が多くわかりやすい |

| 「出題パターンと解き方 建設業経理士1級 財務分析」 | ネットスクール | 過去問ベースの解説。問題演習量が豊富 |

| 「合格するための過去問題集 建設業経理士1級 財務分析 第7版」 | TAC出版 | 2025年6月発売の最新版。直近の出題傾向を反映 |

実務での注意点: 教材選びで悩む時間がもったいないので、「テキスト1冊+過去問題集1冊」をサッと決めて、すぐに学習を始めるのが得策です。財務諸表・原価計算でTACを使っていたならTACで揃える、ネットスクールを使っていたならネットスクールで揃える、というシンプルな選び方で問題ありません。過去問は最低でも直近5回分を解くことをおすすめします。

この記事では、建設業経理士1級「財務分析」の攻略法を、出題傾向・経審Y点との対応・3ヶ月スケジュール・本番の時間配分という4つの軸でお伝えしました。

最後に、合格に向けたポイントを整理しておきます。

試験の全体像を把握する

得点戦略を立てる

実務とつなげて覚える

スケジュールどおりに進める

2科目を突破してきたあなたには、すでに合格するための基礎力が備わっています。財務諸表でB/S・P/Lの構造を、原価計算で原価の仕組みを理解している。その知識は、財務分析で「横串」として必ず活きてきます。

「あと1科目」のプレッシャーは大きいかもしれません。でも、ここまで来たあなたなら大丈夫です。この記事のスケジュールを参考に、今日から最初の一歩を踏み出してみてください。

3ヶ月後、1級3科目合格の通知を手にしたとき、きっと「やってよかった」と思えるはずです。

経審W点の加点をねらうなら、1級取得後の手続きも忘れずに

建設業経理士1級に合格しても、経審のW点に加算されるには「登録経理士」として登録が必要です。合格日から5年以内に登録経理講習を受講し、登録を完了させましょう。W点と経審の仕組みについては、【事務員向け】建設業経理士を取ると会社の点数が上がる理由で詳しく解説しています。1級3科目の学習計画を立てたい方へ

財務分析を最後に受けるべき理由、各科目の難易度と攻略順序については、建設業経理士1級の難易度・合格率・3科目の攻略順序でまとめています。これから1級を目指す方・科目の順番を迷っている方は、あわせてご覧ください。

独学の全体像をつかんでおきたい方へ

財務分析を含む3科目トータルの勉強時間・受験順序・スケジュールの立て方は、2級合格者向けに独学の進め方をまとめた記事で確認できます。

この記事の情報は2026年5月時点のものです。試験制度や経審の基準は改正されることがあります。最新情報は建設業振興基金の公式サイトでご確認ください。

建設業経理士1級の5年更新ルール:1級合格者が経審でW点の加点対象となるには、合格日から5年以内に登録経理講習を受講する必要があります。合格後の手続きもお忘れなく。