【図解】建設業経理士2級の原価計算問題|工事別原価・部門別配賦を1ステップずつ解く

daisen

建設業経理と実務の教科書

テキストを読み終えたのに、何が出るかわからない。建設業経理士2級の試験対策で一番もったいない時間の使い方は、全範囲を均等に勉強することです。実際の試験問題を分析すると、第1問〜第5問それぞれに「繰り返し出る論点」がはっきり見えてきます。この記事では、科目別の頻出論点ランキング、精算表の修正仕訳パターン7選、そして120分の時間配分戦略を表形式で整理しました。「残り時間で何を優先すべきか」の判断材料として、今夜の勉強からすぐに活かせる内容です。

建設業経理士2級の試験は、全5問・100点満点で構成されています。合格基準は70点以上、試験時間は120分(12:00〜14:00)です。次回試験は2026年9月13日に実施されます。

| 大問 | 出題内容 | 目安配点 |

|---|---|---|

| 第1問 | 仕訳問題(5問) | 20点 |

| 第2問 | 穴埋め・理論問題 | 20点 |

| 第3問 | 原価計算・完成工事原価報告書 | 20点 |

| 第4問 | 個別原価計算(配賦計算) | 20点 |

| 第5問 | 精算表の作成 | 20点 |

※公式の配点は非公表のため目安です。最新情報は建設業経理検定公式サイトでご確認ください。

科目別の足切りはなく、合計70点以上あれば合格になります。苦手な問題があっても、得意な問題でカバーできる試験構成です。

試験の基本情報(合格率の推移・勉強時間の目安・おすすめテキストなど)は別の記事で詳しくまとめています。本記事では「どの問題で何が出るか」「どう解けば点が取れるか」という実戦対策に絞って解説していきます。

第1問は仕訳問題が5問出題されます。過去問を分析すると、出題される論点にはかなり偏りがあります。以下の5つの論点は、繰り返し出題されています。

| 順位 | 論点 | 出題頻度の目安 | 難易度 |

|---|---|---|---|

| 1位 | 完成工事の振替仕訳(未成工事支出金→完成工事原価) | ほぼ毎回 | 低 |

| 2位 | 固定資産の取得・売却・除却 | 2回に1回以上 | 中 |

| 3位 | 貸倒引当金の設定・取崩・償却 | 2回に1回以上 | 中 |

| 4位 | 工事進行基準による収益計上 | 2〜3回に1回 | 高 |

| 5位 | 修繕費と資本的支出の判断 | 2〜3回に1回 | 中 |

このほか、有価証券の取得・売却、社債の発行・償還、手形取引なども出題されますが、上位5論点を確実に押さえておけば、第1問だけで12〜16点を安定して確保できます。

第1問で出題される仕訳のうち、建設業特有のものは実はそれほど多くありません。押さえるべきは以下の3パターンです。

残りの仕訳(固定資産・貸倒引当金・有価証券など)は、日商簿記と同じ処理です。建設業特有の勘定科目名(工事未払金、完成工事未収入金など)に慣れれば、解法は変わりません。

日商簿記2級をお持ちの方向けに、「工業簿記の知識がどこまで流用できるか」を勘定科目対応表付きで整理した記事もあります。

実務で経理をしている方ほど注意が必要なのが、修繕費と資本的支出の区分です。

現場では、建物の修繕工事に対して「修繕費で処理」か「資産計上して減価償却」かの判断を、税理士の指示に従って会計ソフトに入力していることが多いのではないでしょうか。試験では、この判断の根拠を自分で考えて仕訳を書く必要があります。

判断の基準はシンプルです。

問題文に「耐用年数を延長する」「性能を向上させる」というキーワードがあれば資本的支出、「原状回復」「修理」というキーワードがあれば修繕費と判断します。実務の感覚ではなく、問題文のキーワードから機械的に判断する練習をしておくと、本番で迷いません。

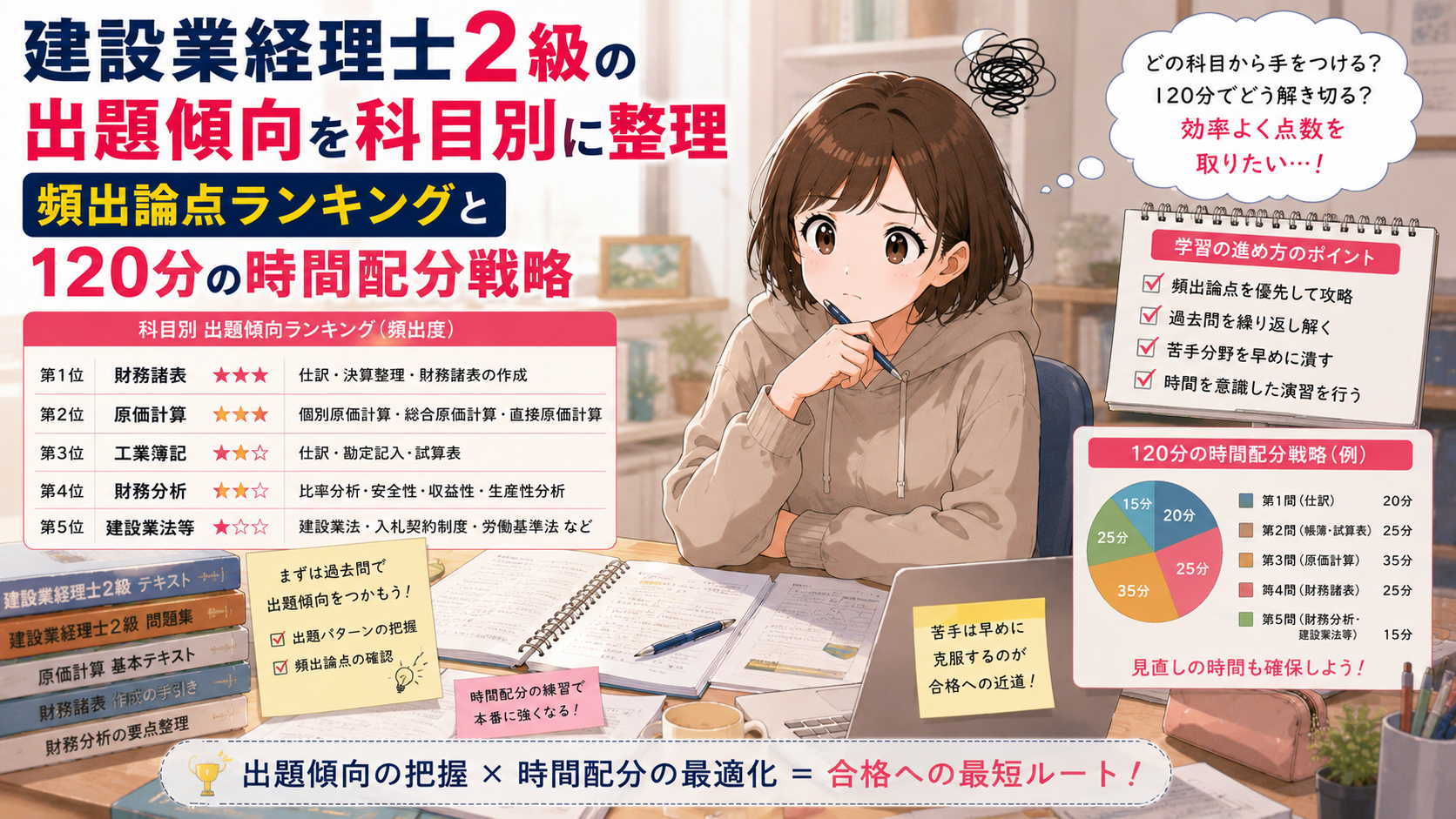

第2問は穴埋め形式の理論問題です。過去問を見ると「原価計算基準」からの出題が中心で、出題パターンが限られています。また、回によっては財務分析比率の計算(流動比率・自己資本比率など)が出題されることもあります。

| 頻出テーマ | 出題内容 | 対策の優先度 |

|---|---|---|

| 原価計算の目的と種類 | 原価計算制度の定義、特殊原価調査との区別 | 高 |

| 原価の本質(4つの要素) | 経済価値の消費・財貨の生産との関連・正常性・経営目的 | 高 |

| 建設業の原価計算基準 | 工事原価の定義と分類(材料費・労務費・外注費・経費) | 中 |

| 工事収益の認識基準 | 工事完成基準と工事進行基準の違い | 中 |

| 財務分析比率の計算 | 流動比率・固定比率・自己資本比率など(出題回による) | 中 |

第2問は深追いしない戦略が有効です。テキストの該当箇所を試験前に2〜3回読み直す程度で十分で、ここに勉強時間を大量に投入するのは効率的ではありません。満点を狙わず、20点中12〜16点を取れれば合格ラインへの貢献は十分です。

第3問では、完成工事原価報告書の作成が出題されます。建設業特有の報告書ですが、毎回ほぼ同じフォーマットで出題されるため、様式を覚えてしまえば得点源になります。

完成工事原価報告書の構成は以下のとおりです。

| 費目 | 内訳例 |

|---|---|

| 材料費 | 主要材料費、補助材料費、仮設材料費 |

| 労務費 | 直接労務費(賃金)、労務外注費 |

| 外注費 | 専門工事業者への発注費用 |

| 経費 | 動力用水光熱費、機械等経費、設計費、その他 |

実務で完成工事原価報告書を作成したことがある方もいるかもしれません。ただし、実務では各費目を担当者ごとに分担して入力していることが多く、全体を一人で通して計算する経験は意外と少ないものです。試験では全工程を一人でトレースする必要があるため、「全体像を手で計算する」練習をしておくことが大切です。

なお、第3問と第4問は回によって出題内容が入れ替わることがあります。最新の出題形式は直近の過去問で確認してください。

第4問は個別原価計算の問題で、工事間接費(現場共通費)をどの基準で各工事に配分(配賦)するかがメインテーマです。

配賦の計算そのものはシンプルですが、「どの配賦基準を使うか」を問題文から正確に読み取る力が問われます。

まず、工事原価における直接費と間接費の違いを整理しておきましょう。

| 区分 | 意味 | 仕訳のポイント |

|---|---|---|

| 直接費 | 特定の工事に直接ひもづく費用 | そのまま「未成工事支出金」に計上 |

| 間接費 | 複数の工事に共通する費用 | いったん「工事間接費」に集計 → 配賦基準に従って各工事に振り分け |

実務では、会計ソフトが設定された配賦基準に従って自動的に間接費を振り分けてくれることが多いため、手計算の経験がない方も少なくありません。試験では配賦の全工程を手で計算する必要があるため、ここが実務と試験のギャップが生まれやすいポイントです。

試験に出る配賦基準は、大きく3種類に絞られます。

| 配賦基準 | 計算方法 | 出題頻度 |

|---|---|---|

| 直接材料費比率 | 工事間接費 ×(当該工事の直接材料費 / 全工事の直接材料費合計) | 高 |

| 直接労務費比率 | 工事間接費 ×(当該工事の直接労務費 / 全工事の直接労務費合計) | 高 |

| 直接原価比率 | 工事間接費 ×(当該工事の直接原価 / 全工事の直接原価合計) | 中 |

どの基準を使うかは、問題文に必ず指示があります。「直接材料費を基準として配賦する」などの文言を見落とさないことが最大のポイントです。

計算手順は次のとおりです。

この手順を過去問で3〜5回分練習すれば、第4問はほぼ確実に得点できるようになります。

第3問・第4問の詳しい解説はこちらの記事をご覧ください

第5問は精算表(決算整理仕訳を反映して財務諸表を完成させる表)の作成問題です。修正仕訳のパターンが毎回ほぼ決まっているという特徴があります。つまり、パターンを覚えれば安定して得点できる問題です。

精算表を解くときは、以下の手順で進めます。

実務では、決算整理仕訳は会計ソフトが自動で処理してくれる部分が大きいため、手で一つひとつ修正仕訳を書く作業に慣れていない方が多いかもしれません。しかし、試験ではまさにこの「手計算」の部分が問われます。

過去問を分析すると、精算表の修正仕訳で繰り返し出題されるパターンは以下の7つです。

| 順位 | 修正仕訳パターン | 出題頻度 | 仕訳の要点 |

|---|---|---|---|

| 1 | 減価償却費の計上 | ほぼ毎回 | 取得原価 × 償却率、または(取得原価 – 残存価額)/ 耐用年数 |

| 2 | 貸倒引当金の繰入 | ほぼ毎回 | 完成工事未収入金(+受取手形)× 設定率 – 既存残高 = 繰入額(差額補充法:既存の引当金残高との差額を繰り入れる方法) |

| 3 | 退職給付引当金の繰入 | 2回に1回以上 | 要支給額 – 既存残高 = 当期繰入額 |

| 4 | 完成工事補償引当金の繰入 | 2回に1回以上 | 完成工事高 × 設定率 – 既存残高 = 繰入額 |

| 5 | 消費税の処理(税抜方式) | 2回に1回以上 | 仮受消費税 – 仮払消費税 = 未払消費税 |

| 6 | 経過勘定の処理(前払・未払) | 2〜3回に1回 | 期間按分で前払費用・未払費用を計上 |

| 7 | 工事進行基準による収益修正 | 2〜3回に1回 | 進捗率に応じて完成工事高・完成工事原価を追加計上 |

この7パターンをすべてマスターすれば、第5問の20点のうち14〜18点は安定して取れるようになります。

第5問の詳しい解説が知りたい方はこちらの記事をご覧ください

精算表で失点しやすいミスパターンを把握しておくと、本番で2〜6点を拾えます。

ミス1:勘定科目名の書き間違い

建設業特有の勘定科目は名前が長いため、書き間違いが起こりやすいです。特に注意すべき科目を一覧にしておきます。

| 正しい科目名 | よくある間違い |

|---|---|

| 完成工事補償引当金 | 完成工事保証引当金(「補」と「保」の違い) |

| 完成工事未収入金 | 完成工事未収金(「入」が抜ける) |

| 未成工事支出金 | 未成工事支出(「金」が抜ける) |

| 工事損失引当金 | 工事損失引当(「金」が抜ける) |

ミス2:貸借の合計不一致を放置する

精算表の最後に損益計算書欄・貸借対照表欄の合計が一致するか必ず検算しましょう。合計が合わない場合、どこかの修正仕訳に転記ミスがあります。残り5分あれば検算は可能です。

ミス3:減価償却の計算で月割を忘れる

期中に取得した固定資産の減価償却は月割計算になる場合があります。問題文の「取得日」を必ず確認してください。

120分という試験時間は、5問すべてをじっくり解くには十分とは言えません。「どの問題から着手し、各問に何分かけるか」を事前に決めておくことが、合格率を大きく左右します。

| 解答順 | 大問 | 目安時間 | 根拠 |

|---|---|---|---|

| 1番目 | 第1問(仕訳) | 15分 | パターン認識で解けるため、ウォーミングアップに最適。確実に12〜16点を確保する |

| 2番目 | 第4問(個別原価計算) | 20分 | 配賦計算は手順が固定。落ち着いて計算すれば満点を狙える |

| 3番目 | 第3問(完成工事原価報告書) | 20分 | 集計作業が中心。ケアレスミスに注意しながら丁寧に |

| 4番目 | 第5問(精算表) | 35分 | 修正仕訳の数が多く時間がかかる。時間を十分確保して取り組む |

| 5番目 | 第2問(理論・穴埋め) | 20分 | 知識問題のため、わからない問題は考えても出てこない。最後に回す |

| ー | 見直し | 10分 | 転記ミス・計算ミスのチェック。特に第5問の貸借合計一致を確認 |

なぜこの順番なのか。

第1問(仕訳)を最初に解く理由は、知識の確認とウォーミングアップを兼ねられるからです。試験開始直後は緊張しやすいため、パターン認識で解ける仕訳問題から始めることで、落ち着いて試験に入れます。

第5問(精算表)を4番目にしているのは、修正仕訳の量が多く35分は必要なため、十分な時間を確保するためです。最後に回すと時間切れで失点するリスクが高まります。

第2問(理論)を最後にする理由は、知識問題は「知っているか知らないか」で決まるため、時間をかけても得点が伸びにくいからです。残り時間で書けるところだけ書く、という割り切りが有効です。

試験中に「この問題、解き方がわからない」と感じたら、以下のルールでスキップを判断してください。

精算表(第5問)と個別原価計算(第4問)は、途中まで正しく処理すれば部分点がもらえる構造になっています。「完璧に解ききらなくても点が入る」という意識を持つだけで、時間配分が楽になります。

試験前日までに「何ができて・何ができないか」を把握しておこう

頻出論点を整理したら、次は実際に時間を計って過去問を解いてみましょう。使うテキスト・問題集についての詳しい比較はこちら。

→ テキスト・問題集の選び方

→ 勉強スケジュール全体像

→建設業経理士2級の重要箇所確認

試験前日に、以下のリストをひと通り確認してください。ここに挙げた項目は、過去問で繰り返し出題されている頻出論点です。「見たことがない」「自信がない」項目があれば、テキストの該当箇所を最低1回は読み直しましょう。

A. まずは「修正仕訳7パターン」を1つずつ個別に練習してください。

精算表が解けない原因の多くは、「修正仕訳そのものがわからない」か「修正仕訳は書けるが精算表への転記で混乱する」かのどちらかです。

まずは本記事の「頻出修正仕訳パターン7選」に挙げた仕訳を、精算表の形式ではなく普通の仕訳として1つずつ練習します。7パターンの仕訳が書けるようになったら、過去問の第5問を使って精算表への転記を練習します。

実務で会計ソフトの決算処理をしている方は、普段の決算整理仕訳と重なる部分が多いことに気づくはずです。「ソフトがやってくれていた処理を、手で書くだけ」と考えると、ハードルが下がります。

A. 会計ソフトが自動処理している部分が、試験では手計算で問われるからです。

実務では、仕訳入力から決算整理・財務諸表の作成まで、会計ソフトが多くの工程を自動で処理してくれます。たとえば、減価償却費の計算、消費税の税抜処理、引当金の繰入仕訳などは、ソフトの設定に従って自動計上されていることが多いのではないでしょうか。

試験ではこれらすべてを手で計算し、仕訳を書く必要があります。「実務でやっているのに解けない」のは、知識がないからではなく、手計算の練習が足りていないだけです。過去問を手で解く練習を5回分行えば、「あ、これは普段ソフトがやってくれていることだ」と実務知識がつながってきます。

A. 最低5回分(直近5回分)を2周することをおすすめします。

建設業経理士2級は出題パターンの繰り返しが多い試験です。5回分を解けば、各大問の頻出論点はほぼカバーできます。

1周目は時間を気にせず、わからない問題はテキストに戻りながら解きます。2周目は本番と同じ120分の制限時間を設けて通しで解きます。2周目で70点以上取れるようになれば、合格圏内に入っていると考えてよいでしょう。

公式サイトで過去問のPDFが無料ダウンロードできますので、テキストや問題集と併用して活用してください。テキスト選びで迷っている方はこちら。

A. ありません。合計70点以上であれば合格です。

第1問〜第5問の合計が70点以上であれば、特定の大問が0点でも合格になります。これは「苦手な問題があっても、得意な問題でカバーできる」ことを意味します。

とはいえ、「第2問は捨てて他で稼ぐ」という極端な戦略はおすすめしません。第2問も基本的な知識問題が多いため、最低限の対策(テキストの該当章を2〜3回読む)をしておけば、12〜16点は取れるはずです。

建設業経理士2級の出題傾向は、第1問〜第5問それぞれにはっきりとしたパターンがあります。この記事のポイントを振り返ります。

全範囲を均等に勉強する必要はありません。頻出論点に集中するだけで、合格に必要な70点は十分に届く試験です。

テキストを一通り読み終えた今の段階で、この記事の内容を知っているかどうかで、残りの勉強時間の使い方は大きく変わります。今夜の勉強から、「よく出る論点」に集中して取り組んでみてください。応援しています。

「合格後」も見据えて動こう

2級に合格したら、登録経理講習を受けることで会社の経審スコア(W点)に反映されます。将来的に1級まで目指す方向けのロードマップも用意しています。

→ 合格後の手続き・経審W点への影響:建設業経理士を取ると会社の点数が上がる理由

→ 1級へのステップアップ:建設業経理士1級・2級・3級の違いと選び方

勉強法の全体像・おすすめテキスト・合格後の手続きについて

試験対策の全体像(勉強時間の目安・3ヶ月スケジュール・おすすめテキスト比較・合格後の登録経理講習など)はこちらの記事で詳しくまとめています。

※ この記事は2026年5月時点の情報にもとづいて作成しています。試験制度・配点は変更される場合がありますので、最新情報は建設業経理検定公式サイトでご確認ください。