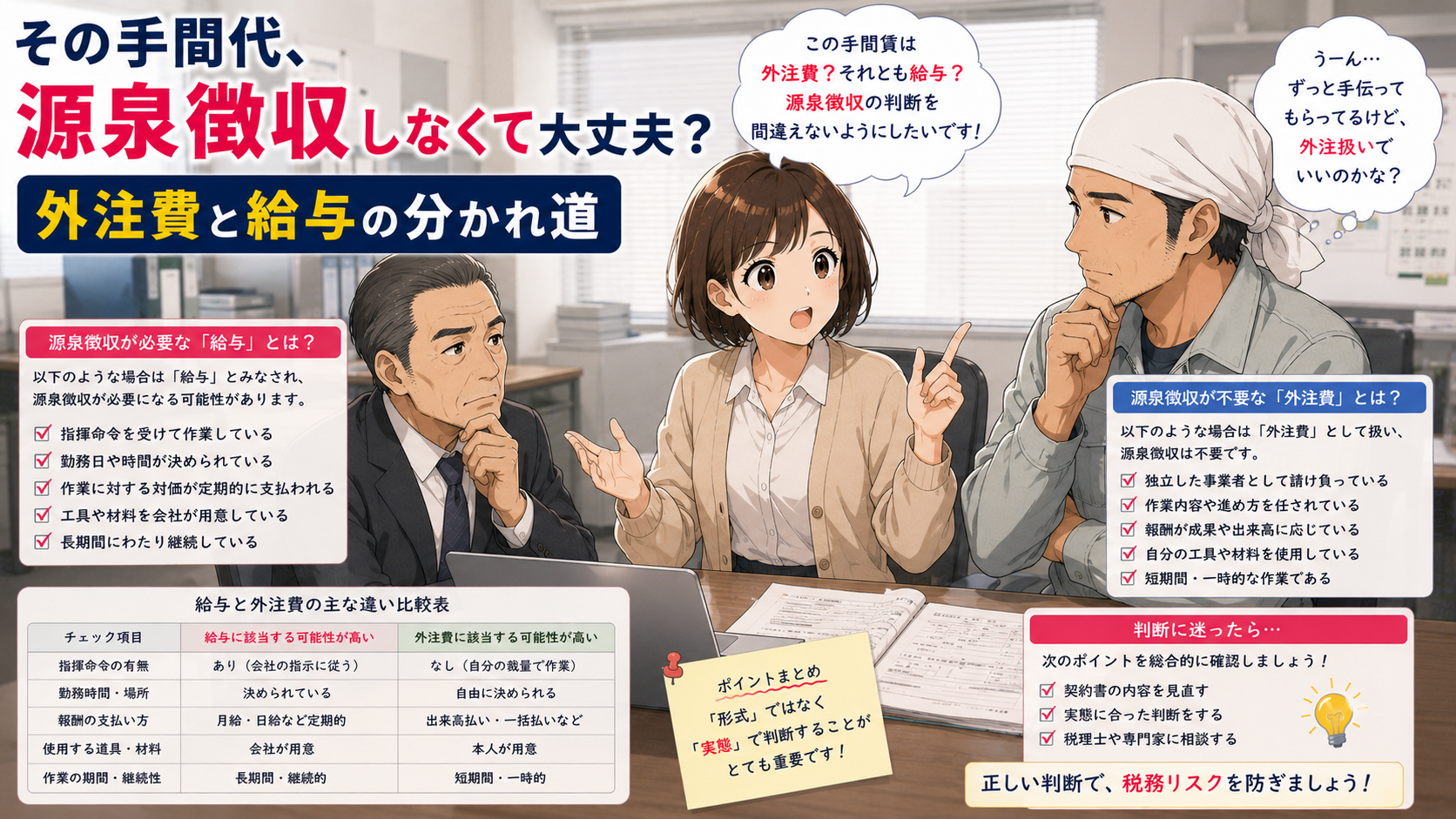

その手間代、源泉徴収しなくて大丈夫?外注費と給与の分かれ道

daisen

建設業経理と実務の教科書

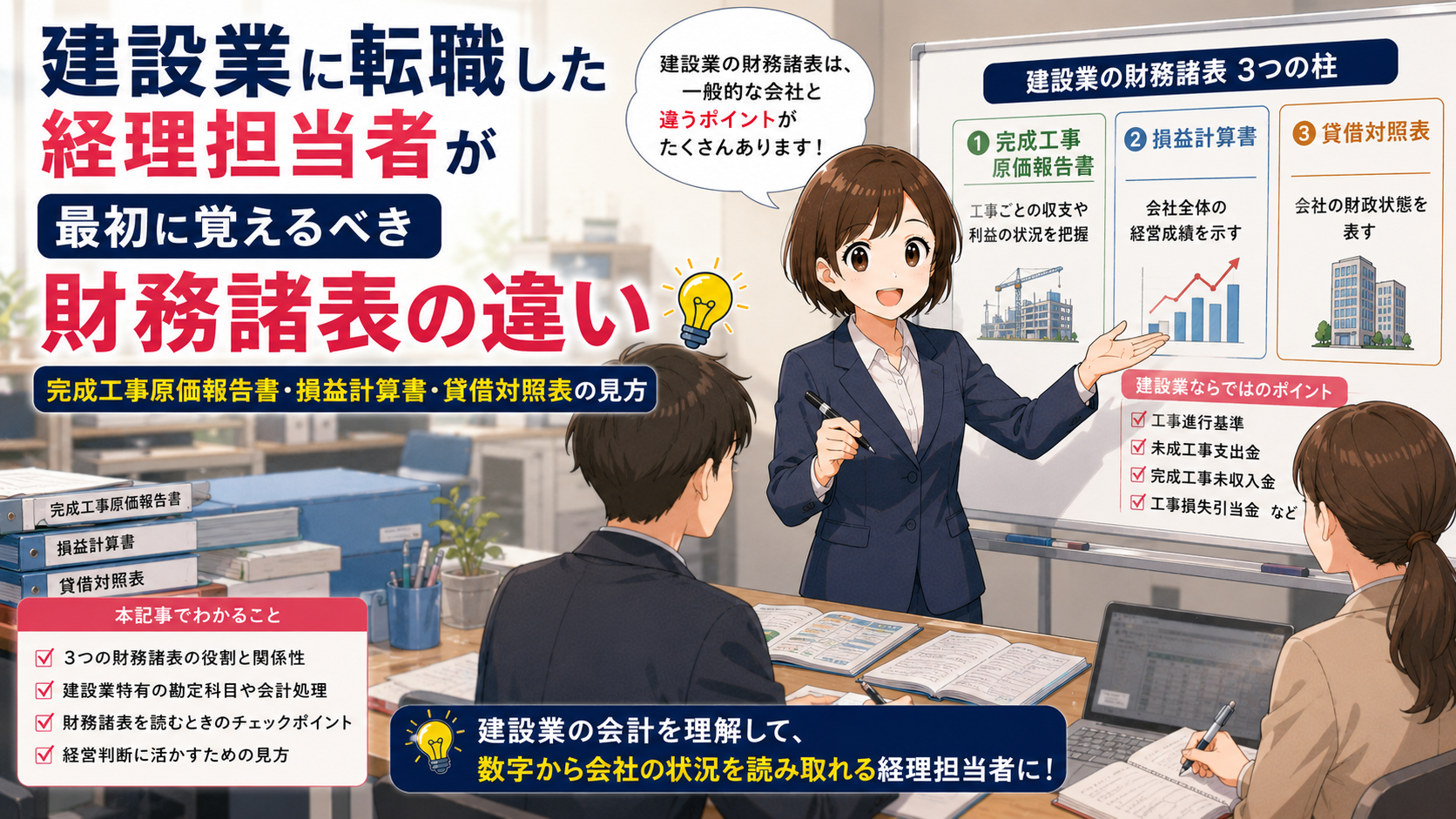

建設会社の決算書を渡されて、「見慣れた書類と何かが違う…」と感じたことはありませんか?

前の会社では「売掛金」「売上高」「仕掛品」と書いてあった帳簿が、建設会社では「完成工事未収入金」「完成工事高」「未成工事支出金」という聞き慣れない名前に変わっている。上司や税理士に聞きたいけれど、「こんな基本的なことを質問していいのだろうか」と遠慮してしまう――そんな経験をお持ちではないでしょうか。安心してください。建設業の財務諸表が特殊なのは事実であり、戸惑うのはごく自然なことです。この記事では、一般企業の経理経験がある方が建設業の財務諸表をスムーズに理解できるよう、3つの書類(貸借対照表・損益計算書・完成工事原価報告書)の見方と、それぞれの関係をやさしく解説していきます。

建設業の決算書が独特な理由は、「工事」というビジネスの性質にあります。

たとえば、コンビニや小売店であれば、商品を仕入れて売る。この流れはシンプルで、仕入れた日と売った日が近いのが普通です。しかし建設業では、1つの工事が半年・1年、場合によっては数年にわたることも珍しくありません。

注文住宅をイメージしてみてください。お客さまから注文を受けてから、設計・基礎工事・建て方・内装・引き渡しまで、何か月もかかりますよね。その間に材料を買い、職人さんに給料を払い、外部の業者にも発注する。「売上」はいつ立てるのか、途中まで使ったお金はどう扱うのか――こうした建設業ならではの事情を正しく表現するために、一般企業とは異なる勘定科目(帳簿に使う項目の名前)や書類の形式が用意されているのです。

さらに、建設業は国土交通省の許可制度のもとで運営されています。建設業許可を維持するためには、毎年「建設業法で決められた様式の財務諸表」を提出しなければなりません。税務署に出す決算書とは別に、建設業用の書式に作り直す必要がある――これが「2種類の決算書がある」と言われるゆえんです。

一般企業の経理を経験してきた方にとって、建設業の財務諸表は「全部が別物」に見えるかもしれません。でも実は、「名前が変わっただけで中身は同じもの」がかなりあります。まずはここを整理するだけで、ぐっと見通しがよくなります。

以下の対比表を手元に置いて、「ああ、これは前の会社でいうアレのことか」と読み替える癖をつけてみてください。

| 一般企業の勘定科目 | 建設業の勘定科目 | ひと言メモ |

|---|---|---|

| 売上高 | 完成工事高 | 工事が完成して引き渡したときの売上 |

| 売上原価 | 完成工事原価 | その工事にかかった費用の合計 |

| 売掛金 | 完成工事未収入金 | 工事は終わったが、まだ入金されていないお金 |

| 仕掛品(しかかりひん) | 未成工事支出金 | まだ完成していない工事に使ったお金 |

| 前受金 | 未成工事受入金 | 工事が終わる前にお客さまから受け取ったお金 |

| 製造原価報告書 | 完成工事原価報告書 | 工事原価の内訳を示す書類 |

転職初日のことを思い出してみてください。「”売掛金”のはずが”完成工事未収入金”と書いてある。同じものなのに誰も教えてくれなかった」――そんな経験をされた方も多いのではないでしょうか。上の表さえ頭に入れておけば、もう戸惑うことはありません。

完成工事未収入金の仕訳や経審への影響について詳しく知りたい方はこちら

一方で、「通用しない部分」もあります。建設業特有の概念として押さえておきたいのは次の3点です。

これらは前職の知識だけではカバーしきれない部分なので、この記事の後半でしっかり解説していきます。

建設業の財務諸表を理解するうえで最も大切なのは、3つの書類が「バラバラの資料」ではなく、「ひとつの物語としてつながっている」ことを知ることです。

それぞれの書類の役割を、家計に例えて説明します。

この3つの連動を、数字の流れで追ってみましょう。

流れ1:完成工事原価報告書 → 損益計算書

完成工事原価報告書に書かれている「材料費・労務費・外注費・経費」の合計額。これがそのまま損益計算書の「完成工事原価」の行に入ります。つまり、完成工事原価報告書は損益計算書の「完成工事原価」をさらに細かく分解した内訳書なのです。

流れ2:損益計算書 → 貸借対照表

損益計算書で計算された「当期の利益(または損失)」は、貸借対照表の「純資産」の中にある「繰越利益剰余金(繰越利益剰余金:これまでの利益の累積額)」に加算されます。つまり、1年間の成績表の結果が、財産一覧表に反映されるわけです。

流れ3:貸借対照表の中での動き

貸借対照表の「資産」の部に載っている「未成工事支出金」(まだ終わっていない工事に使ったお金)は、工事が完成すると「完成工事原価」として損益計算書に移動します。一方、「完成工事未収入金」(工事は終わったがまだもらっていないお金)は、入金されると「現金預金」に変わります。

このように、3つの書類はお互いに数字がつながっています。「どこかの数字が変われば、別の書類の数字も変わる」という感覚を持っておくと、全体像が見えてきます。

建設業の経理で最初に混乱しやすいのが、「未成工事支出金」の動きです。

一般企業でいえば「仕掛品」に当たるものですが、工場の仕掛品よりもスケールが大きく、金額も動く期間も長いのが特徴です。

具体的な流れを、時系列で見てみましょう。

【例】3月決算の会社が、1月に始まった工事を翌年6月に引き渡す場合

つまり、未成工事支出金は「いずれ完成工事原価になるお金の一時的な置き場所」だと考えるとわかりやすいでしょう。

未成工事支出金の計上タイミングや仕訳・振替について詳しく知りたい方はこちら

改めて、3つの書類ごとに一般企業との対応関係を整理しておきます。

貸借対照表(B/S)の主な違い

| 一般企業 | 建設業 |

|---|---|

| 売掛金 | 完成工事未収入金 |

| 仕掛品 | 未成工事支出金 |

| 前受金 | 未成工事受入金 |

損益計算書(P/L)の主な違い

| 一般企業 | 建設業 |

|---|---|

| 売上高 | 完成工事高 |

| 売上原価 | 完成工事原価 |

| 売上総利益 | 完成工事総利益 |

原価報告書の違い

| 一般企業 | 建設業 |

|---|---|

| 製造原価報告書 | 完成工事原価報告書 |

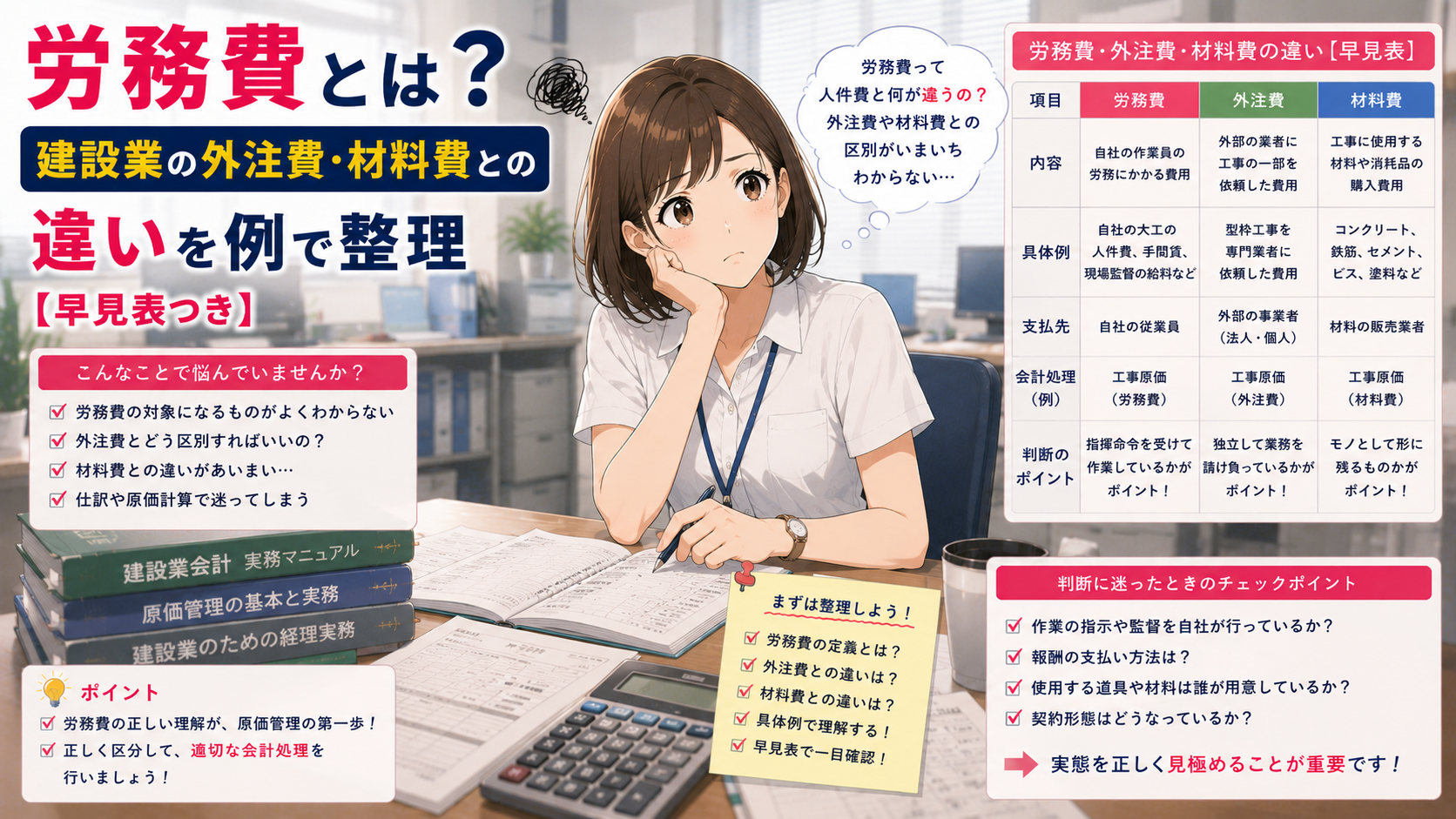

| 材料費・労務費・製造経費 | 材料費・労務費・外注費・経費(4区分) |

一般企業では原価を「材料費・労務費・製造経費」の3区分で分けることが多いのに対し、建設業では「外注費」が独立した区分になっています。建設業では工事の大部分を外部の協力会社に発注することが多いため、外注費だけで全体の5割を超えるケースも珍しくないのです。

4つの特殊勘定科目が工事の流れの中でどう動くかを図解で確認したい方はこちら

完成工事原価報告書は、建設業の財務諸表の中でも最も「建設業らしい」書類です。ここでは4つの区分をひとつずつ、実務のイメージとあわせて解説します。

材料費とは、工事現場で直接使った資材・材料の購入費用です。

具体例を挙げると、以下のようなものが該当します。

実務では、ホームセンターで買った少額の消耗品から、鉄骨メーカーから仕入れた何百万円もの資材まで、すべてこの区分に入ります。

注意点としては、「材料を買ったけれど、まだ使っていないもの」は期末に「材料貯蔵品」として在庫計上し、材料費からは除くという処理が必要になることがあります。ただし中小建設業では、工事ごとに材料を仕入れて使い切ることが多いため、大きな在庫は発生しにくい傾向があります。

労務費とは、自社で雇用している職人さんや作業員に支払う給与・手当のことです。

ここで大切なのは、「自社の従業員に対する支払い」だけが労務費になるという点です。外部の一人親方(ひとりおやかた=個人で仕事を請け負う職人)や協力会社の作業員への支払いは、労務費ではなく「外注費」や「労務外注費」に分類されます。

外注費と給与の区別について詳しく知りたい方はこちら

労務費に含まれるのは、たとえば次のようなものです。

「現場の職人さんの給料」と覚えておけば、まずは大丈夫です。

外注費とは、外部の協力会社や一人親方に工事の一部(または全部)を発注したときの費用です。

建設業では、元請け会社が工事全体を受注し、専門的な作業は下請け業者に発注するのが一般的です。この下請けへの支払いが外注費になります。

元請け・下請けの仕組みについて詳しく知りたい方はこちら

たとえば、次のようなものが外注費です。

一人親方への支払いに関するインボイス対応・消費税処理の注意点はこちら

実務では、「足場工事一式」という請求書が来たとき、「これは材料(足場材)と作業(組み立て)が混ざっているけど、どう処理するんだろう?」と迷うことがあります。このような場合、外部の業者に「一式」で発注しているのであれば、基本的には全額を外注費として処理します。材料と労務を分ける必要はありません。

なお、外注費の中には「労務外注費」という区分があります。これは経営事項審査(経審=建設業者の「通知表」のような制度)で重要な意味を持ちますので、次の章で詳しく説明します。

経費とは、材料費・労務費・外注費のどれにも当てはまらない、工事に直接かかった費用です。

具体的には次のようなものがあります。

【重要】令和7年7月22日施行の様式改正について

これまで、完成工事原価報告書の「経費」欄には「動力用水光熱費」「機械等経費」「設計費」「地代家賃」「保険料」などの内訳を記載する欄がありました。しかし、令和7年(2025年)7月22日に施行された建設業法施行規則の改正により、この「経費内訳」欄が削除されました。

改正後は、「経費」として合計金額を1行で記載するだけでよくなっています。

実務で注意していただきたいのは、旧様式を使ってしまわないことです。インターネットや過去の書類をコピーして使うと、改正前のひな形をそのまま使ってしまうケースがあります。建設業許可の申請や経審の際に旧様式で提出すると、差し戻しになる可能性がありますので、必ず最新の様式を国土交通省のサイトや所管の行政庁で確認してください。

完成工事原価報告書の外注費の中には、さらに「外注費」と「労務外注費」という2つの区分があります。

【注意】完成工事原価報告書の様式上の記載位置について

完成工事原価報告書の様式上、労務外注費は「労務費」の内数として「(うち労務外注費)」と記載します。発注形態は外注ですが、書類上の記載位置は労務費の欄となる点にご注意ください。

この違いは、経営事項審査(経審)を受ける会社にとって非常に重要です。

まず定義を整理しましょう。

わかりやすく言うと、「材料込みで丸投げ」なら外注費、「人だけ借りている」なら労務外注費、というイメージです。

この「人だけ借りる」発注は、現場では「人工(にんく)」という単位で請求されるのが一般的です。人工の数え方・請求書の見方・仕訳の具体例は、次の記事で詳しく解説しています。

一人親方へのインボイス対応・消費税処理の注意点はこちら

実務で請求書を受け取ったとき、外注費と労務外注費のどちらに分類すべきかを判断する基準は次のとおりです。

| 判断基準 | 外注費 | 労務外注費 |

|---|---|---|

| 材料は誰が用意するか | 外注先が用意 | 自社が用意 |

| 請求内容の中身 | 材料+施工が一式 | 施工(人工=にんく)のみ |

| 請求書の書き方 | 「○○工事一式」「材工共」 | 「○人工×○日」「手間代」 |

| 外注先の立場 | 下請け業者として工事を請け負う | 労働力を提供する |

以下のチェックリストで確認すると、判断しやすくなります。

現場でよくある例を紹介します。ある会社で、一人親方への支払いをすべて「外注費」に計上していたケースがありました。しかし実態を見ると、材料は元請け会社が全て支給しており、一人親方は「人手」だけを提供していました。この場合、正しくは「労務外注費」です。経審申請時に審査担当者から指摘を受け、修正することになりました。

「外注費か労務外注費か、そんなに厳密に分ける必要があるの?」と思われるかもしれません。実は、経営事項審査(経審)の評点計算において、この分類は非常に重要な意味を持ちます。

経審では、会社の「技術力」を評価するための指標として「技術職員数」と「元請完成工事高」があります。このうち、完成工事原価に占める労務費と労務外注費の割合は、その会社がどれだけ自社の力で工事を行っているかを示す指標の一つとして参考にされます。

また、経審の経営状況分析(Y点)においても、完成工事原価の内訳が正しくないと、各種財務指標の数値がずれてしまいます。

つまり、外注費と労務外注費の分類を間違えると、以下のような影響が出る可能性があります。

「たかが分類」と思わず、請求書を受け取るたびに丁寧に判断する習慣をつけることが大切です。

建設業の財務諸表に関わる法改正は頻繁に行われます。ここでは、令和7年(2025年)に施行された主な改正のうち、経理担当者が知っておくべき3つのポイントを解説します。

前の章でも触れましたが、改めて整理します。

建設業法施行規則の改正により、完成工事原価報告書の様式から「経費」の内訳欄(動力用水光熱費、機械等経費、設計費、地代家賃、保険料など)が削除されました。

改正前:経費の中に「動力用水光熱費 ○円」「機械等経費 ○円」などと内訳を細かく記載する欄があった

改正後:「経費 ○円」と合計額だけを記載すればよい

実務での影響としては、書類作成の手間が減るのはメリットです。ただし、「内訳を書かなくてよくなった」だけであり、社内の原価管理として経費の内訳を把握しておくことは引き続き重要です。

繰り返しになりますが、建設業許可の申請や経審の際には、必ず改正後の最新様式を使用してください。以前の様式で提出すると、書類の差し戻しを受ける可能性があります。

建設業財務諸表の「注記表」(決算書の補足説明を書く書類)に、「国際最低課税額に対する法人税等」の記載欄が追加されました。

「国際最低課税額」とは、国際的に事業を展開する大企業グループに対して最低15%の法人税を課すという国際的なルール(グローバル・ミニマム課税)に基づくものです。

中小建設業者にとっては、ほとんどの場合「該当なし」と記載するだけで足ります。しかし、注記表に欄がある以上、記載そのものを忘れてしまうと申請書類の不備として扱われる可能性があります。

実務では、税理士から「注記表に”国際最低課税額”の欄が追加されましたが、御社は”該当なし”で大丈夫です」と案内されることが多いでしょう。ただし、欄があるのに空欄のまま提出しないよう気をつけてください。

経営事項審査(経審)において、一定の要件を満たす借入金(「資本性借入金」=返済順位が低く、資本に近い性質を持つ借入金)を自己資本に算入できるようになりました。

これは特に、自己資本(純資産)が少ない中小建設業者にとって朗報です。

経審では、自己資本の額は、経営状況分析(Y点)と経営規模(X2点)の両方の評点に影響します。資本性借入金を自己資本に算入することで、Y点の算出に使われる複数の財務指標(自己資本比率、自己資本対固定資産比率など)とX2点の自己資本額が改善し、結果として経審の総合評定値(P点)が向上する可能性があります。

ただし、すべての借入金が対象になるわけではなく、金融機関との契約内容が一定の要件を満たしている必要があります。「うちの会社の借入金が対象になるかどうか」は、顧問の税理士や行政書士に確認することをおすすめします。

📋 建設業経理の知識を体系的に身につけるなら

令和7年の法改正に対応した最新様式・経審の評点計算など、建設業経理の実務知識は範囲が広く、現場で一つひとつ覚えるには時間がかかります。建設業経理士の資格取得を通じて体系的にインプットすると、「あの書類の意味は何だったのか」が一気につながります。まず何級から始めるべきか、迷ったらこちらをどうぞ。

完成工事原価報告書の4費目(材料費・労務費・外注費・経費)を実際にどう振り分けるかは、材料費・労務費・外注費・経費の振り分け方で早見表を使って解説しています。

答え:本質的には同じものです。「完成工事高」は建設業における「売上高」の呼び名です。

理由:建設業の財務諸表は、建設業法で定められた独自の様式を使います。一般企業の損益計算書で「売上高」と書く部分を、建設業では「完成工事高」と表記するルールになっています。「完成した工事の代金」=「売上」と考えれば、意味は同じです。

実務での注意点:建設会社であっても、工事以外の売上(不動産の賃貸収入や物品販売など)がある場合は、「完成工事高」とは別に「兼業事業売上高」として区分して記載します。すべての売上が「完成工事高」に入るわけではない点にご注意ください。

答え:目的と提出先が異なるため、2種類の書類が必要です。

理由:税理士が作成する決算書は、税務署に法人税等を申告するための書類です。これは「会社法」や「法人税法」のルールに基づいて作られます。一方、建設業許可の申請や更新で提出する財務諸表は、「建設業法」で定められた独自の様式に従って作成します。勘定科目の名前や分類方法が異なるため、税務申告用の決算書をそのまま使うことはできません。

実務での注意点:多くの場合、税理士が作った決算書をもとに、行政書士や経理担当者が「建設業用の様式」に組み替えて作成します。この組み替え作業の際、勘定科目の振り分けを間違えないよう注意が必要です。特に「未成工事支出金」と「完成工事未収入金」の金額が、税務申告の決算書と建設業用の財務諸表とで一致しているかを確認することが大切です。

答え:原則として、工事が完成してお客さまに引き渡した時点で売上(完成工事高)を計上します。

理由:建設業の売上計上の基本的な考え方は「工事完成基準(工事が完成し引き渡しが完了した時点で売上を認識する方法)」です。ただし、工期が長く金額が大きい工事では「履行義務の充足に応じて収益を認識する方法」(いわゆる工事進行基準に近い考え方=工事の進み具合に応じて少しずつ売上を計上する方法)が適用される場合もあります。

【補足】収益認識基準の適用範囲について

2021年施行の収益認識に関する会計基準(新収益認識基準)は上場企業等が強制適用対象です。中小建設業者には適用義務がなく、従来どおりの工事完成基準が一般的です。なお、工期1年以上・請負金額10億円以上等の長期大規模工事は法人税法上の工事進行基準が義務となります。

実務での注意点:中小建設業者の多くは、税務上の特例により、工事完成引き渡し時に売上を計上するケースが大半です。ただし、「工事が完成したかどうか」の判断には注意が必要です。お客さまの検収(けんしゅう=工事の出来栄えを確認して受け取ること)が終わった日をもって「完成」とするのが一般的です。口頭での「もう使っていいよ」だけでは、正式な引き渡しとは認められないこともありますので、書面での確認を心がけてください。

工事完成基準・進行基準の違いについてさらに詳しく知りたい方はこちら

答え:経審では財務諸表のほぼすべての数字が評点に影響しますが、特に注意すべきは「完成工事原価報告書の4区分の分類」と「貸借対照表の純資産(自己資本)」です。

理由:経審の評点は、大きく分けて「完成工事高(X1)」「経営規模(X2)」「経営状況(Y)」「技術力(Z)」「社会性(W)」の5つの要素から計算されます。このうち「経営状況(Y)」は、貸借対照表と損益計算書の数値をもとに8つの財務指標を算出して点数化します。完成工事原価報告書の分類が正しくないと、各指標の数値がずれ、Y点に影響が出ます。

実務での注意点:特に気をつけたいのは以下の3点です。

この記事では、建設業に転職した経理担当者が最初に押さえるべき財務諸表の全体像を解説しました。要点を整理しておきます。

建設業の財務諸表は、たしかに最初は戸惑います。見慣れない用語が並んでいて、「自分には無理かも」と思ってしまうこともあるかもしれません。

でも、この記事を読んでくださったということは、「ちゃんと理解したい」という気持ちがあるということです。その気持ちがある限り、必ず理解は追いついてきます。

まずは対比表を手元に置いて、次に決算書や試算表を見るときに「これは一般企業でいうとアレだな」と読み替えてみてください。それだけで、書類の見え方がまったく変わるはずです。

一歩ずつ、着実に。建設業経理の世界は、知れば知るほど奥が深く、やりがいのある仕事です。

建設業経理の知識をさらに深めたい方はこちら

📋 財務諸表を読めるようになった次のステップへ

建設業の財務諸表が読めるようになると、経審への関わり方や上司とのコミュニケーションが変わってきます。「実務力をつけた先に、どんなキャリアが開けるのか」が気になってきたら、次はこちらをどうぞ。

※ 本記事の内容は2026年5月時点の情報に基づいています。建設業法・財務諸表規則は改正される場合があります。最新情報は国土交通省のウェブサイトでご確認ください。

※ 収益認識基準・税務上の取り扱いは個別の状況によって異なります。判断が難しい場合は税理士・公認会計士にご相談ください。