建設業の「500万円(税込)」とは?許可が必要になる基準を徹底解説

daisen

建設業経理と実務の教科書

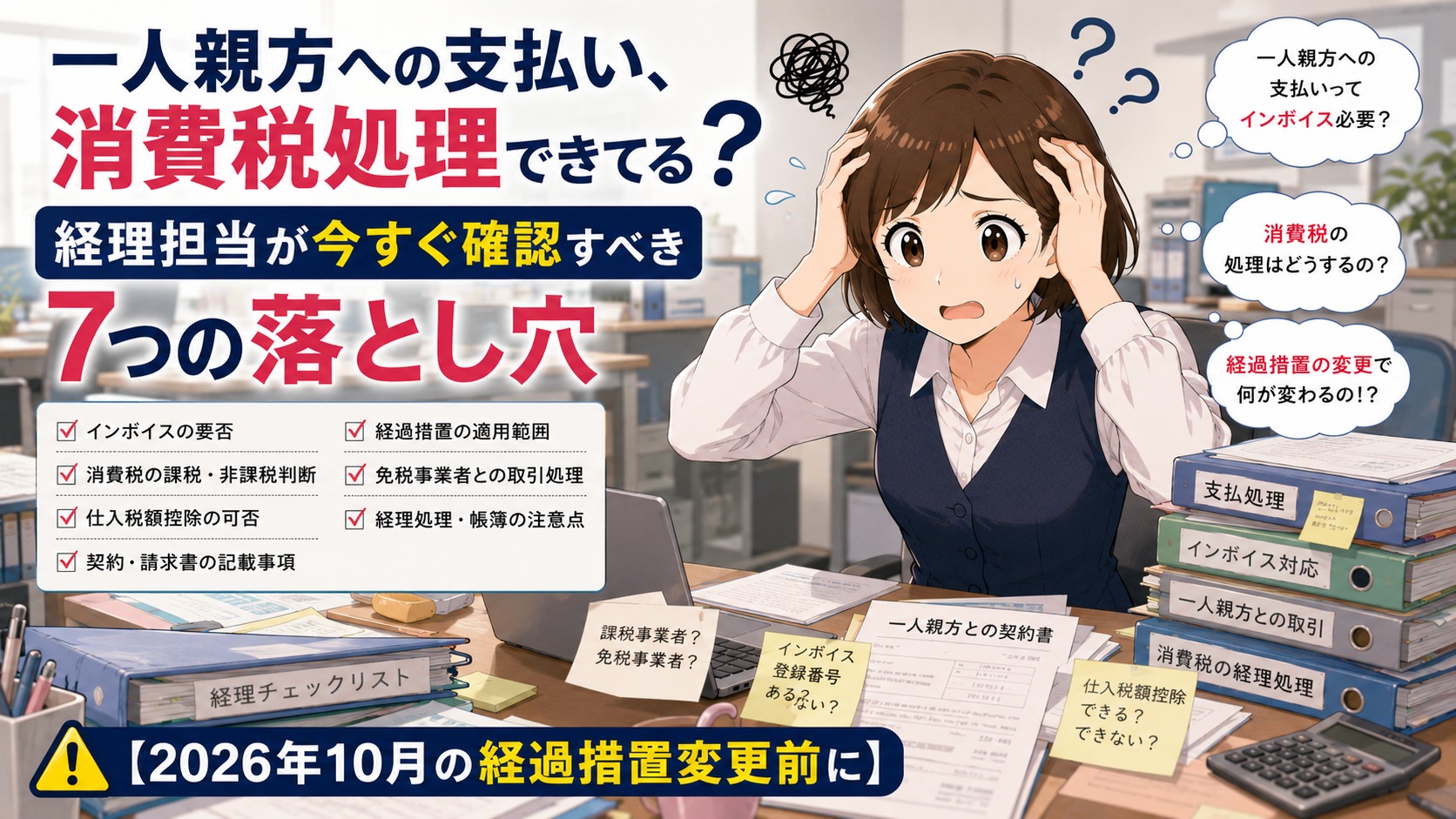

一人親方への支払い、消費税の処理——「とりあえず会計ソフトに入力しているけど、これで合ってる?」と不安なまま3年目を迎えていませんか?

インボイス制度(適格請求書等保存方式)が始まって約3年。外注費の仕訳や消費税の処理について、「一人親方ごとに登録状況が違うのに、毎月の支払い処理が正しくできているか自信がない」——そんな気持ちで月末を迎えている方は少なくないはずです。

安心してください。インボイス制度は税理士でも解釈が分かれる場面があるほど複雑な制度です。3年経ってもわからないことがあるのは、まったく恥ずかしいことではありません。

しかも、2026年10月には経過措置の控除率が変わります。「今までと同じ処理」を続けていると、消費税の計算を間違えてしまうかもしれません。

この記事では、建設業の経理担当者が一人親方への支払いで「見落としがちな7つの落とし穴」を、具体的な計算例・仕訳・チェックリスト付きで解説します。2026年9月末までに確認しておけば、10月からの制度変更にも慌てずに対応できます。

一人親方への支払い処理で最も基本的——そして最もミスが起きやすいのが、その一人親方がインボイス登録をしているかどうかの確認です。

建設業では、元請けから仕事を受けた下請け業者が、さらに複数の一人親方に工事を外注するのが一般的です(元請け・下請けの関係について詳しくはこちらの記事で解説しています)。

この一人親方がインボイスに登録しているかどうかで、支払い時の消費税の扱いがまったく異なります。

| 一人親方の状態 | 発注側(自社)の消費税処理 |

|---|---|

| インボイス登録済み(課税事業者) | 支払った消費税の全額を仕入税額控除(自社が納める消費税から差し引けるしくみ)に算入できる |

| インボイス未登録(免税事業者) | 原則として仕入税額控除を受けられない(ただし経過措置期間中は一部控除可能) |

つまり、未登録の一人親方への支払いは、その分だけ自社が多く消費税を納めることになります。これが「追加コスト」として会社の負担になるわけです。

一人親方がインボイスに登録しているかどうかは、国税庁の「適格請求書発行事業者公表サイト」で確認できます。手順は次の3つです。

請求書に登録番号が書かれていない場合は、まずその一人親方に直接確認する必要があります。

「登録番号を教えてください」と聞くのは失礼ではないか——そう感じて、確認できないまま数ヶ月が過ぎてしまっている方もいるのではないでしょうか。

結論から言えば、登録状況を確認すること自体はまったく問題ありません。むしろ、経理処理を正しく行うために必要な業務上の確認です。

聞き方の例としては、次のようなフレーズが使えます。

「〇〇さん、先日ご請求いただいた件でひとつ確認させてください。弊社の経理処理の都合で、インボイスの登録番号が必要になりまして。もし登録されていたら番号を教えていただけますか?」

「会社の経理処理に必要」という理由を添えれば、一人親方側も事務的な確認だと理解してくれます。

インボイス未登録の一人親方に支払った消費税のうち、一定割合だけは仕入税額控除が認められる——これが経過措置(一定期間だけ特別に認められた救済ルール)です。

ここで多くの方が誤解しているポイントがあります。「2026年10月から80%が50%に下がる」という情報を見たことはないでしょうか? 実はこれ、古い情報です。

2025年12月に公表された令和8年度税制改正大綱により、経過措置のスケジュールが見直されました。以下が正確なスケジュールです。

| 時期 | 改正前 | 改正後(正確) |

|---|---|---|

| 2023年10月〜2026年9月 | 80% | 80% |

| 2026年10月〜2028年9月 | 50% | 70%(緩和) |

| 2028年10月〜2030年9月 | 50% | 50% |

| 2030年10月〜2031年9月 | 0%(2029年10月〜) | 30%(新設) |

| 2031年10月〜 | 0%(2029年10月〜) | 0%(完全廃止。旧制度より2年延長) |

旧制度では80%→50%→0%の3段階でしたが、改正後は80%→70%→50%→30%→0%の5段階に緩和・延長されています。

ネット上の記事には、まだ旧スケジュール(50%)のまま更新されていない情報が多く残っています。税理士や社長から「50%に下がるよ」と言われたら、「令和8年度の改正で70%に変わりました」と伝えてあげてください。

なお、経過措置を受けるには帳簿に所定の記載が必要です(詳しくは「落とし穴④」で解説します)。

もうひとつ、2026年9月末前後に変わる重要な制度があります。それが「2割特例」です。

2割特例とは、インボイス登録をきっかけに免税事業者から課税事業者になった人(一人親方を含む)が使える特例で、消費税の納税額を売上にかかる消費税の20%に抑えられるというものです。

この特例は2026年9月30日を含む課税期間で終了します(個人事業主の場合、2026年分の確定申告が最後の適用機会)。

ただし、令和8年度税制改正では、2割特例に続く緩和措置として「3割特例」が新設されました。インボイス登録をきっかけに課税事業者になった個人事業主を対象に、令和9年分(2027年)・令和10年分(2028年)の確定申告について、納税額を売上消費税の30%に抑えられる特例です。

2割特例・3割特例が終わった後は、本則課税か簡易課税のどちらかを選ぶ必要があります。簡易課税を選ぶ場合は、適用したい年の前年12月31日までに届出書を税務署に提出しなければなりません。

「これは一人親方側の問題であって、元請経理には関係ないのでは?」と思うかもしれません。しかし実務では、特例終了によって一人親方の税負担が増えるため、値上げ交渉や廃業が増える可能性があります。外注先の動向を把握しておくことは、元請経理にとっても大切です。

「経過措置が80%から70%に下がる」と聞いても、具体的にいくら負担が増えるのかピンとこない——それが普通です。ここでは金額を使って説明します。

【例1】外注費10万円(税込110,000円)を未登録の一人親方に支払った場合

消費税額は10,000円です。この10,000円のうち、どれだけ仕入税額控除できるかが時期によって変わります。

| 時期 | 控除率 | 控除できる額 | 控除できない額(追加コスト) |

|---|---|---|---|

| 〜2026年9月(現在) | 80% | 8,000円 | 2,000円 |

| 2026年10月〜2028年9月 | 70% | 7,000円 | 3,000円 |

| 2028年10月〜2030年9月 | 50% | 5,000円 | 5,000円 |

| 2030年10月〜2031年9月 | 30% | 3,000円 | 7,000円 |

| 2031年10月〜 | 0% | 0円 | 10,000円 |

2026年10月以降、外注費10万円あたりの追加コストが2,000円から3,000円に増えます(1,000円増)。

【例2】年間で未登録一人親方への外注費が500万円(消費税50万円)の場合

| 時期 | 控除率 | 年間の控除額 | 年間の追加コスト |

|---|---|---|---|

| 〜2026年9月(現在) | 80% | 40万円 | 10万円 |

| 2026年10月〜2028年9月 | 70% | 35万円 | 15万円 |

| 2028年10月〜2030年9月 | 50% | 25万円 | 25万円 |

| 2030年10月〜2031年9月 | 30% | 15万円 | 35万円 |

| 2031年10月〜 | 0% | 0円 | 50万円 |

年間外注費500万円の場合、2026年10月以降は年間5万円の追加コスト増(10万円→15万円)になります。未登録の一人親方が複数いれば、さらに影響は大きくなります。

自社の影響額を把握するには、次の手順で試算できます。

計算式:年間支払額 × 10/110 × (100% − 控除率) = 年間追加コスト

例:未登録一人親方への年間支払い合計が550万円(税込)の場合

550万円 × 10/110 × 30%(=100%−70%) = 15万円(2026年10月以降の年間追加コスト)

この金額を社長や税理士に報告すれば、「インボイス対応できてる?」という問いにも具体的な数字で答えられます。

一人親方への支払い処理を毎回正確に行うために、以下の5つのステップを習慣にしてください。

経過措置を適用するには、帳簿に「経過措置の対象である」旨を記載する義務があります。具体的には、仕訳の摘要欄や備考欄に次のように記載します。

記載例:

この記載がないと、税務調査で経過措置の適用が否認されるリスクがあります。「書いてあるかどうか」だけで控除が認められるか認められないかが分かれるので、必ず記載してください。

ここでは、一人親方への外注費110,000円(税込・消費税10,000円)を支払った場合の仕訳を、3つのパターンで比較します。

| 項目 | 内容 |

|---|---|

| 借方 | 外注費 100,000円 / 仮払消費税 10,000円 |

| 貸方 | 現金(または未払金) 110,000円 |

| 消費税区分 | 課税仕入(10/110) |

| 仕入控除額 | 10,000円(全額控除) |

| 帳簿記載文言 | 特になし(通常の課税仕入として処理) |

登録済みであれば、消費税の全額を控除できます。通常の課税仕入として処理するだけです。

| 項目 | 内容 |

|---|---|

| 借方 | 外注費 100,000円 / 仮払消費税 10,000円 |

| 貸方 | 現金(または未払金) 110,000円 |

| 消費税区分 | 課税仕入(70%控除対象) |

| 仕入控除額 | 7,000円(10,000円 × 70%) |

| 帳簿記載文言 | 「経過措置対象(70%)」 |

消費税10,000円のうち7,000円が控除でき、残り3,000円は控除できません(実質的に自社の追加コスト)。帳簿への記載を忘れずに行ってください。

| 項目 | 内容 |

|---|---|

| 借方 | 外注費 110,000円 |

| 貸方 | 現金(または未払金) 110,000円 |

| 消費税区分 | 対象外(仕入税額控除なし) |

| 仕入控除額 | 0円 |

| 帳簿記載文言 | 特になし |

経過措置が完全に終了すると、消費税10,000円は一切控除できなくなります。消費税分も含めた110,000円全額が外注費(経費)として計上されます。

【3パターン比較まとめ表】

| 区分 | 外注費(税抜) | 消費税区分 | 仕入控除額(税10,000円の場合) | 帳簿記載文言 |

|---|---|---|---|---|

| 登録済み | 100,000円 | 課税仕入(10/110) | 10,000円(全額) | – |

| 未登録・70%控除期 | 100,000円 | 課税仕入(70%控除対象) | 7,000円 | 「経過措置対象(70%)」 |

| 経過措置終了後 | 110,000円(税込) | 対象外 | 0円 | – |

会計ソフトごとに、経過措置に対応した税区分コードが用意されています。代表的なソフトでの選び方は次のとおりです。

弥生会計の場合:

freeeの場合:

ソフトのバージョンや設定によって税区分コードの名称が異なる場合があります。2026年10月の制度変更前に、ご利用のソフトのヘルプページやサポートで最新の設定方法を確認しておくことをおすすめします。

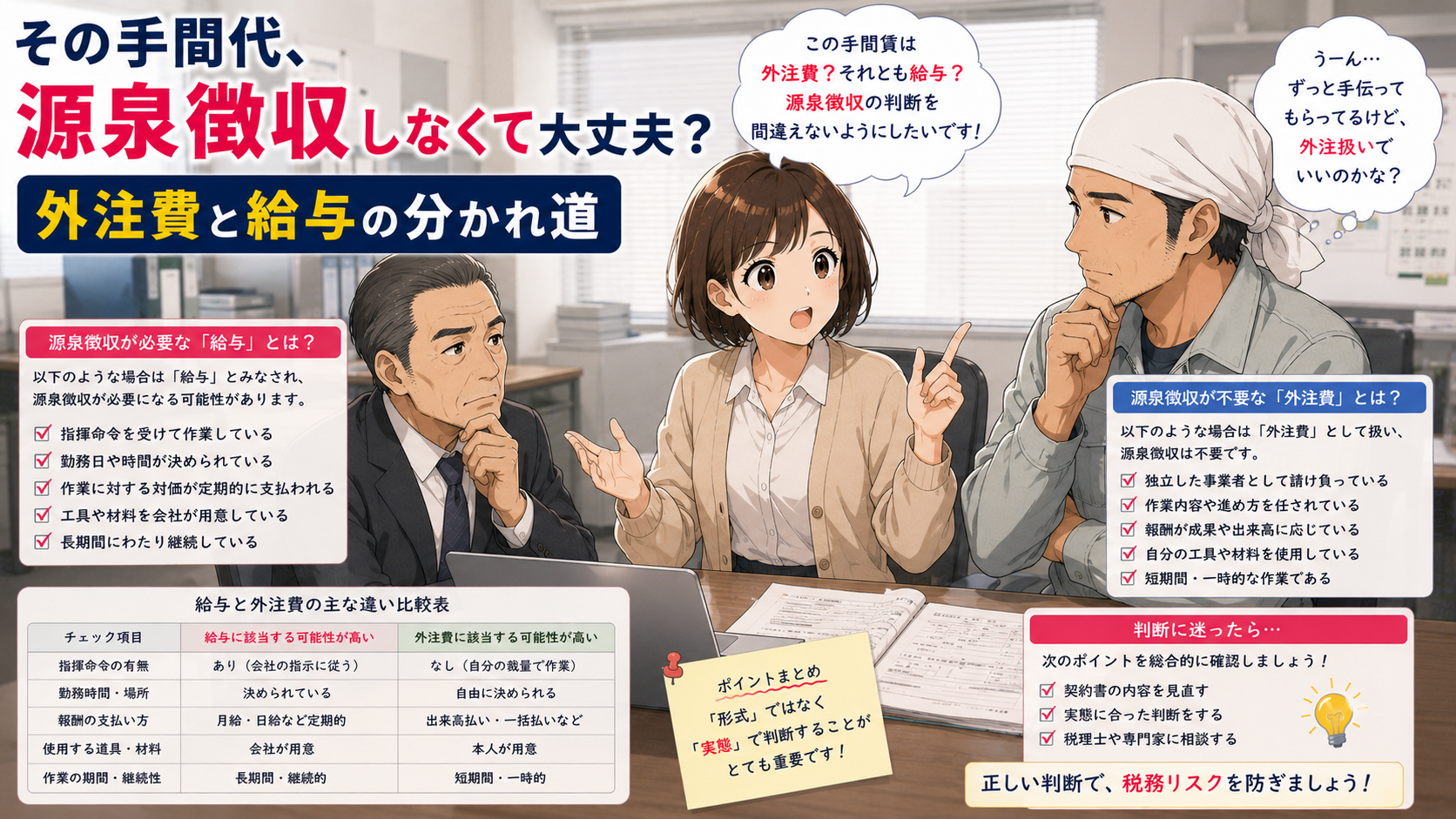

📋 この仕訳、「外注費」として処理していいですか?

仕訳の前提として重要なのが「外注費か給与か」の判定です。一見「外注費」に見えても、実態が給与と判断されると消費税の仕入税額控除が丸ごと否認されるリスクがあります。判断チェック表と具体例は、下記の記事で詳しく解説しています。

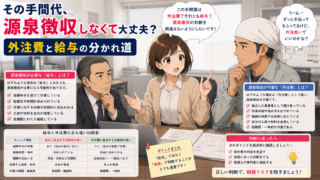

一人親方への支払いで「消費税の処理」と並んで悩ましいのが、源泉徴収の問題です。そして、源泉徴収が必要かどうかを判断する前に、まず確認すべきことがあります。それは「その支払いは外注費なのか、給与なのか」という判定です。

建設工事の請負代金(一人親方への外注費)は、原則として所得税法第204条の源泉徴収の対象外です。所得税法204条が定める源泉徴収の対象は、弁護士・税理士・公認会計士・社会保険労務士などへの報酬や、原稿料・講演料などの特定の報酬に限られており、建設作業の請負代金は含まれません。

ただし、「請負の契約形式をとっていても、実態が労働の提供(いわゆる常用工)に近い」と判断される場合は、給与として源泉徴収が必要になるケースがあります。

また、支払調書(報酬・料金等の支払調書)については、一定の業種・金額の報酬を支払った場合に税務署への提出が求められます。源泉徴収の要否と支払調書の提出義務は別々のルールですので、混同しないように注意してください。

判断が難しい場合は、必ず税理士に確認しましょう。

インボイス制度が始まってから、税務署は外注費の請求書を以前より細かくチェックするようになっています。「一人親方への外注費」として処理していても、実態が「給与」と判定されると、消費税の仕入税額控除が否認されるうえ、源泉徴収漏れも同時に指摘されます。

以下の4つのポイントで、外注費か給与かを確認してください。

| チェックポイント | 外注費(業務委託)と判定されやすい | 給与と判定されやすい |

|---|---|---|

| ①指揮命令の有無 | 自分の判断で作業を進められる | 発注元の細かい指示に従って動く |

| ②他社との掛け持ち | 他の会社の仕事も受けている | 自社の仕事だけをしている |

| ③材料・道具の負担 | 自分の道具・材料を使っている | 会社が道具・材料を用意している |

| ④成果物への責任 | ミスがあれば自分でやり直す | ミスは会社の責任になる |

4つのうち複数が「給与」側に該当する場合は要注意です。契約書の整備(業務の範囲・報酬・責任の明記)を早めに行い、税理士に判定を相談してください。

外注費と給与の判定について、さらに詳しくはこちらの記事で解説しています。

一人親方への支払いでは、次の3つの義務が同時に発生する可能性があります。混同しやすいので、整理しておきましょう。

| 義務 | 内容 | インボイス登録の有無との関係 |

|---|---|---|

| ①インボイスの確認・保存 | 登録番号付きの請求書を受け取り、保存する | 登録済みなら全額控除、未登録なら経過措置で一部控除 |

| ②源泉徴収 | 給与と判定された場合や特定の報酬に該当する場合、支払い時に所得税を差し引く | インボイスの有無とは無関係 |

| ③支払調書の提出 | 一定の業種・金額の報酬を支払った場合に税務署に提出 | インボイスの有無とは無関係 |

ポイントは、源泉徴収と支払調書はインボイスとは独立した義務であるということです。この混同は税務調査で指摘されやすいので注意が必要です。判断が難しい場合は税理士に確認してください。

「外注費か給与か」で源泉徴収を引くか引かないかが決まります。その判定だけをYES/NOのフローチャートにまとめた記事はこちらです。

なお、外注費か給与かを社会保険・労災の目線でも見直したい方は、一人親方の社会保険・労災・現場入場リスク(偽装一人親方の見分け方)はこちらもあわせてご確認ください。

未登録の一人親方との取引を続けると、自社の消費税負担が増えていく——それはわかっている。でも「登録してください」と言って良いものかどうか、判断に迷うこともあるのではないでしょうか。

結論として、一人親方にインボイス登録をお願いすること自体は問題ありません。

問題になるのは、次のような行為です。

これらの行為は、状況によっては下請法違反や独占禁止法(優越的地位の濫用)に該当する可能性があります。公正取引委員会・中小企業庁も「インボイス未登録を理由とした一方的な取引停止や値引き強要は問題となりうる」と明示しています。

では、実際にどうすれば良いのでしょうか。適切な対応は以下のとおりです。

書面に残すことで、後から「言った・言わない」のトラブルを防げますし、税務調査の際にも取引条件の根拠として提示できます。

「登録をお願いする→相手の判断を尊重する→コスト負担について話し合う→書面で合意する」——この流れを守れば、法的にも人間関係的にも問題のない対応ができます。

A. まず一人親方に直接確認してください。

登録番号が書かれていない場合、2つの可能性があります。「登録しているが番号を書き忘れた」か「そもそも登録していない」かです。電話やメッセージで「経理処理の都合で登録番号が必要です」と伝え、確認してください。

未登録であることがわかった場合は、経過措置の処理(70%控除など)に切り替えます。登録番号がない請求書はインボイスとして認められないため、「番号なし=未登録扱い」として処理する必要があります。

実務では、一人親方の登録状況を一覧にした管理表(Excelなど)を作っておくと、毎回確認する手間が省けます。

A. 税区分さえ正しく設定すれば、計算自体は自動で行われます。

弥生会計やfreeeなどの主要な会計ソフトは、経過措置に対応した税区分が用意されています。支払い時に正しい税区分(「課対仕入(控80)」「課対仕入(控70)」など)を選べば、消費税の計算は自動です。

ただし注意点が2つあります。1つ目は、2026年10月以降に税区分を「80%」から「70%」に切り替える設定変更が必要なこと。2つ目は、帳簿の摘要欄への記載(「経過措置対象(70%)」など)は自動では入らないので、手動で入力する必要があること。

A. 未登録業者への支払いの税区分を「80%控除」から「70%控除」に変更してください。

具体的にやることは次のとおりです。

10月に慌てないように、9月中に設定を確認しておくことをおすすめします。

A. 修正が必要です。ただし、まずは税理士に相談してから対応してください。

たとえば、未登録の一人親方への支払いを「通常の課税仕入」として処理していた場合、本来は経過措置の処理(80%控除)で行うべきだったことになります。結果として消費税を多く控除しすぎていた可能性があります。

この場合、修正申告(過去の申告を訂正すること)が必要になるケースがあります。ただし、修正の範囲や方法は個別の状況によって異なりますので、自己判断で進めず、まず顧問税理士に相談してください。

「間違えていたかもしれない」と気づいた時点で相談すれば、大きな問題になる前に対応できます。

A. 登録が有効だった期間の仕入税額控除はそのまま有効です。

一人親方がインボイス登録を取り消したり廃業したりしても、登録が有効だった期間に受け取ったインボイスに基づく仕入税額控除は影響を受けません。

ただし注意点として、登録取消し後の請求書にはインボイスとしての効力がなくなります。取消し日以降の取引は「未登録の免税事業者」として処理する必要があります。

実務では、取引先の一人親方が廃業・登録取消しを行った場合は速やかに管理表を更新し、以後の支払いから処理を切り替えてください。国税庁の公表サイトでは登録の取消し情報も確認できます。

ここまで7つの落とし穴を見てきましたが、最後にやるべきことを整理します。

2026年9月末までにやっておくべきこと

「全部いっぺんにやらなきゃ」と思う必要はありません。まずは登録状況の確認(落とし穴①)と会計ソフトの設定変更(落とし穴④⑤)から始めてみてください。この2つだけでも、10月からの処理ミスを大きく減らせます。

インボイス制度は複雑ですが、ひとつずつ確認していけば必ず対応できます。この記事が、毎月の支払い処理を安心して進めるための手助けになれば幸いです。

なお、毎月の税区分の設定や経過措置の管理は、使っている会計ソフトによってやりやすさが大きく変わります。freee・弥生・マネーフォワードの3社を、ひとり経理の目線で比較しました。ソフトの見直しを考えている方はこちら。

建設業の経理スキルをさらに高めたい方は、建設業事務員のキャリアパスや建設業事務に役立つ資格まとめもぜひ参考にしてみてください。

📅 2026年10月の変更前に、処理フローを総点検しましょう

この記事で確認した7つのポイントを、日々の支払い処理に活かすには「外注費か給与か」の判定が土台になります。元請け・下請けの取引構造をあらためて整理したい方は、あわせてご確認ください。📚 建設業経理のスキルをステップアップしたい方へ

インボイス対応をきっかけに「もっとちゃんと学びたい」と感じた方は、キャリアパスや資格の情報もあわせてご覧ください。経験年数別のロードマップと、取得すると実務で役立つ資格をまとめています。

※ 本記事の内容は2026年5月時点の情報に基づいています。インボイス制度・税制は改正される場合があります。最新情報は国税庁のウェブサイトでご確認ください。

※ 源泉徴収・外注費の判定など個別の税務判断については、必ず顧問税理士にご相談ください。