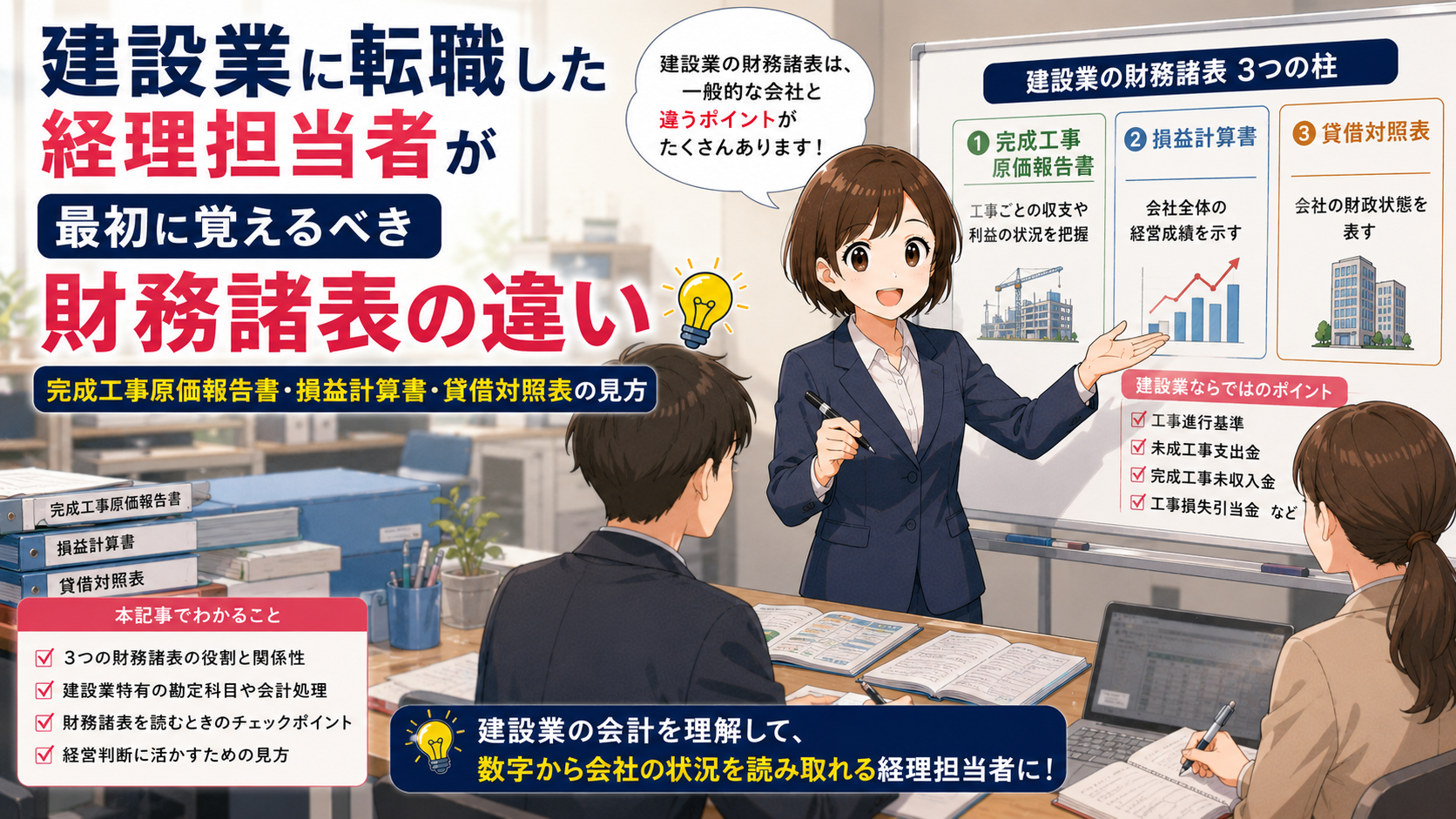

建設業に転職した経理担当者が最初に覚えるべき財務諸表の違い|完成工事原価報告書・損益計算書・貸借対照表の見方

daisen

建設業経理と実務の教科書

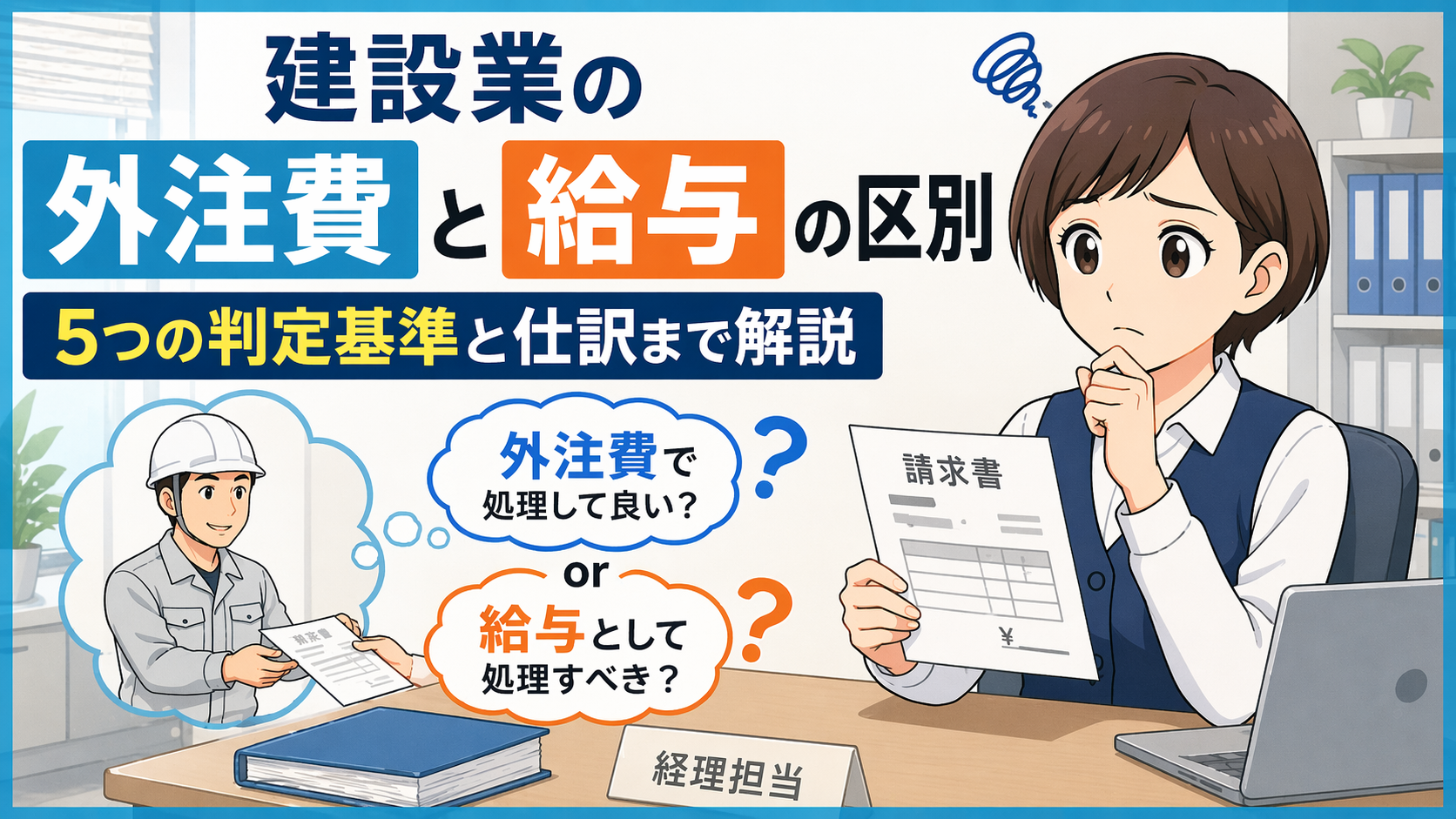

月末になると、一人親方への支払い処理で「これって外注費でいいんだろうか」と手が止まってしまう——そんな経験、ありませんか。

上司から「外注費で処理しておいて」と言われたものの、内心ではずっと不安を抱えていた、という方も多いのではないでしょうか。実は、この判断を間違えると税務調査で大きな追徴課税につながるケースがあります。でも、ポイントを押さえれば、現場経理担当者でも自信を持って判断できるようになります。

この記事では、外注費と給与の違いを5つの基準でわかりやすく整理し、判定フローチャート・仕訳例・書類管理まで一気に解説します。読み終わったその日から、実務に使える内容になっていますので、ぜひ最後までお付き合いください。

外注費なのか給与で処理するべきなのか、いつも困っています。もし間違っちゃうと、後々税務署に怒られそうで・・

外注費と給与の判断は実務上非常に難しい部分です。普段の実務上で不安が少しでもなくなるように、一緒に勉強していましょう!

建設現場ではこんなことが日常的に起きます。

「身内に不幸があって急遽、同業の友人に2日だけ作業を頼んだ。日当2万円で。これって外注費として請求書もらえばいい?それとも給与?」

Yahoo!知恵袋にも実際に投稿されていた相談です。このような突発的な依頼に限らず、「毎月請求書をもらっているから外注費でいいと思っていた」「消費税が書いてあったから外注費にした」という処理が、のちに問題になるケースは少なくありません。

実務では、請求書の形式や消費税の有無だけで判断してはいけません。 大切なのは「働き方の実態」です。

外注費として処理していた支払いが、税務調査で「これは給与だ」と判定されると、一度に3つの追徴が同時に発生します。これが業界でいう「三重苦」です。

| リスクの種類 | 内容 | 影響 |

|---|---|---|

| ①消費税の追徴 | 外注費として控除していた仕入税額控除(消費税の控除)が否認される | 支払い額×10%相当が追徴される |

| ②源泉所得税の追徴 | 給与ならば源泉徴収が必要だったが、それをしていなかったため不納付加算税(源泉税を期限内に納付しなかった場合に課されるペナルティ)が発生 | 源泉税額+不納付加算税 |

| ③社会保険料の遡及請求 | 実態が雇用ならば社会保険加入義務があり、未加入期間分を遡って請求される | 数年分の保険料が一括請求される |

たとえば、年間300万円の支払いを外注費として処理していて給与認定された場合、消費税30万円・源泉税数十万円・社会保険料数十万円が一度に来る計算になります。「追徴課税の金額を見て青ざめた」という経験をされた経理担当者の話は、決して他人事ではありません。

外注費か給与か、費目で迷ったときの「調べもの」そのものをラクにしたい方へ。ChatGPTを事務作業に使う具体的な場面とプロンプトは、こちらでまとめています。

外注費(がいちゅうひ)とは、自社の社員以外の業者や個人に工事や作業を委託し、その成果物や完成した工事に対して支払う報酬のことです。建設業の会計では「外注工事費」という科目名を使うこともあります。

ポイントは「何ができたか(成果)に対してお金を払う」という点です。

給与(きゅうよ)は、雇用関係のある社員に対して、時間や労働力を提供してもらった対価として支払うものです。建設業の工事原価に入れる場合は「賃金(ちんぎん)」という科目を使うのが一般的です。

ポイントは「何時間働いたか(時間・労働力)に対してお金を払う」という点です。

建設業界特有の用語に「人工代(にんくだい)」があります。これは、職人1人が1日働いた分の労務費を指す現場用語で、「一人工(いちにんく)いくら」という単位で語られます。

人工代は形式的には「1人×1日×○○円」という計算になるため、「時間で計算しているから給与では?」と思われがちです。しかし、支払い形式が日当制であっても、実態が「請負」であれば外注費になり得ます。逆に、「請負契約書があっても、実態が雇用なら給与」と判定されます。

だからこそ、次に説明する「5つの判定基準」が重要になるのです。

国税庁の法令解釈通達「大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて」(平成21年12月17日付)では、外注費か給与かを判断するための基準が示されています。この通達は現在も有効で、実務の判断基準として税務調査でも使われます。

以下の5つの基準を、実際の働き方に照らし合わせてチェックしてみてください。

| 判断の問い | 外注費寄りの答え | 給与寄りの答え |

|---|---|---|

| 作業内容や手順を誰が決めているか | 職人自身が判断して進める | 社長・現場監督から細かく指示される |

| 作業場所や時間を誰が決めているか | 職人側が裁量を持っている | 発注側が決めている |

現場では、「今日はここをやってくれ、次はあそこ」と細かく指示を出している場合は、給与的な実態と判定されやすくなります。

作業の開始・終了時刻が決まっていて、それを遵守しなければならない状態は「雇用(給与)」的です。一方、「仕事が終わったら帰っていい」「自分のペースで進めてOK」という場合は「請負(外注費)」的といえます。

請負契約では、受注した業者が「自分の代わりに別の人を使う」ことが原則できます。「田中さんじゃなくてもいい(代わりの人でOK)」という状態は、外注費よりです。

逆に、「必ずAさん本人が来なければならない」「Aさん以外に変えないでほしい」と発注側が求めている場合は、給与的な実態になります。

| 用意する側 | 判定の傾向 |

|---|---|

| 職人自身が自分の道具・資材を持参する | 外注費寄りの実態 |

| 発注側(会社側)が材料・道具を支給する | 給与寄りの実態 |

足場・重機など大型のものは発注側が用意することが多いため、この基準は「小道具・消耗品・材料費」の負担者で判断するのが現実的です。

請負では、完成物に不備があれば受注側が直す責任を負います。作業中に起きた事故や損害も、基本的には受注側(職人側)の責任です。

一方、給与の場合は、仕事中の事故は使用者(会社)側の責任(労災保険など)になります。

以下のフローチャートで、支払いの性質を確認してみましょう。

【スタート】その職人への支払いをチェック!

Q1. 発注側(会社・現場監督)が作業内容・手順を細かく指示している?

|

YES → 給与寄りの実態(次の質問へ)

NO → 外注費寄りの実態(次の質問へ)

|

Q2. 出勤・退勤の時間が決まっていて、それに従わなければならない?

|

YES → 給与寄りの実態(次の質問へ)

NO → 外注費寄りの実態(次の質問へ)

|

Q3. 必ずその人本人が来なければならない(代替不可)?

|

YES → 給与寄りの実態(次の質問へ)

NO → 外注費寄りの実態(次の質問へ)

|

Q4. 材料・道具は会社側が用意している?

|

YES → 給与寄りの実態(次の質問へ)

NO → 外注費寄りの実態(次の質問へ)

|

Q5. ミス・事故の責任は会社側が負っている?

|

YES → 給与寄りの実態

NO → 外注費寄りの実態

【判定の目安】

● YESが4〜5個 → 給与(賃金)として処理する方が安全

● YESが2〜3個 → グレーゾーン(後述のケース別判断へ)

● YESが0〜1個 → 外注費として処理できる可能性が高い※上記はあくまで目安です。通達では「総合的に勘案して判定する」とされており、YES・NOの数だけで機械的に決まるものではありません。グレーゾーンの場合は税理士にご相談ください。

現場では「今日は常用(じょうよう:決まった日当で日々依頼する働き方)でお願い、来週の○○工事は一式で請負」というように、同じ職人に2種類の依頼をするケースがよくあります。

実務での対応方法:

月次で2種類の科目が混在しても構いません。ただし、それぞれに別の請求書や作業記録を作成し、「どちらの分か」を明確にしておくことが重要です。

「うちの現場にしか来ていないが、一応請負契約書はある」という状態は、税務調査で最も指摘を受けやすいパターンです。

契約書の形式より、実態の働き方が判断の決め手になります。以下のような実態があれば、契約書があっても給与認定される可能性があります。

5つの基準がきれいに外注費・給与に分かれず、「3対2」「2対3」になるケースは多々あります。そのような場合の判断方針は以下のとおりです。

建設業会計では、外注費の未払いは「工事未払金(こうじみはらいきん)」という科目を使うのが一般的です(一般的な買掛金に相当します)。

【例】一人親方・田中工務に外壁塗装工事を20万円で依頼した場合(インボイス登録済み)

〔工事費用計上時〕

外注費 200,000 / 工事未払金 220,000

仮払消費税 20,000

〔支払い時〕

工事未払金 220,000 / 普通預金 220,000※消費税の処理方法(税込・税抜)は会社の会計方針によって異なります。

雇用関係がある場合は「賃金(ちんぎん)」という科目を使います。工事の原価に入れる場合は、工事原価の賃金として処理します。

【例】常用工・佐藤さんに日当15,000円×20日=300,000円を支払う場合

〔賃金計上時〕

賃金 300,000 / 未払賃金 300,000

〔支払い時(源泉所得税5,700円を控除して手取りを振り込む場合)〕

未払賃金 300,000 / 普通預金 294,300

預り金(源泉所得税) 5,700

〔法定福利費(会社負担分の社会保険料)〕

法定福利費 43,500 / 未払費用 43,500

(賃金×約15〜16%程度:雇用保険・健康保険・厚生年金の会社負担分。料率は年度・都道府県・業種によって異なります)2023年10月に導入されたインボイス制度(適格請求書等保存方式)により、外注先(一人親方)が適格請求書発行事業者(インボイス登録事業者)でない場合、支払った消費税の全額を仕入税額控除(消費税の計算で控除できる仕組み)に使えなくなりました。

まず、相手方の登録番号を「国税庁インボイス制度適格請求書発行事業者公表サイト」(https://www.invoice-kohyo.nta.go.jp/)で確認してください。

インボイス未登録の一人親方に外注費を支払う場合の仕訳(経過措置期間中)

令和5年(2023年)10月〜令和8年(2026年)9月は、仕入税額相当額の80%を控除できる経過措置があります。令和8年度税制改正大綱(2025年12月公表)により、以降のスケジュールは80%→70%→50%→30%→0%の5段階に緩和・延長されました(令和8年10月〜は70%控除、令和10年10月〜は50%控除、令和12年10月〜は30%控除、令和13年10月〜は0%)。現時点(2026年5月)はまだ80%控除の経過措置期間中です。

【例】インボイス未登録の一人親方に110,000円(税込)を支払った場合(経過措置:80%控除適用)

外注費 110,000 / 工事未払金 110,000

※消費税10,000円のうち控除できるのは8,000円(80%)

残り2,000円は「控除対象外消費税」として外注費または雑損失へ

〔消費税申告時の処理イメージ〕

仕入税額控除 8,000(80%)

控除できない消費税 2,000 → 外注費に加算 or 雑費実務上の注意点:

一人親方への支払いと消費税の経過措置については、見落としやすい注意点を一人親方への支払い、消費税処理できてる?経理担当が今すぐ確認すべき7つの落とし穴にまとめています。2026年10月の経過措置変更前に確認しておくと安心です。

「実は今まで外注費にすべきものを給与で処理していた(またはその逆)」と気づいた場合、焦らず以下の手順で対処しましょう。

手順1:誤りの範囲を確認する

手順2:当期内の誤りは修正仕訳で対応

〔給与で処理していたものを外注費に修正する仕訳例〕

外注費 200,000 / 賃金 200,000

(対応する未払費用・源泉税の戻しも必要なため、詳細は税理士に確認)手順3:過去期の誤りは修正申告が必要になる場合がある

税理士に相談すべきタイミング:

外注費として処理した支払いを税務調査で守るためには、「外注費であることを証明できる書類・証跡」をきちんと整えておくことが必須です。

| 書類・証跡 | 重要度 | ポイント |

|---|---|---|

| 請負契約書(うけおいけいやくしょ) | ★★★ | 工事の範囲・金額・工期・双方の署名が入っているものが理想。毎回発行が難しければ、年間基本契約書+作業指示書の組み合わせでも可 |

| 請求書(せいきゅうしょ) | ★★★ | 「何の工事か」「いくらか」が明記されているもの。インボイス登録番号の記載があるか確認 |

| 通帳・振込記録 | ★★ | 支払い日・金額の証跡。現金払いより振込払いの方が証明しやすい |

| 工事日報・作業記録 | ★★ | 「誰が・いつ・何をしたか」の記録。外注先が自分で管理していることが望ましい |

| 現場写真 | ★ | 工事前・工事後の写真。完成物の引き渡しの証拠になる |

実務では、以下のことを今日から始めておくと安心です。

外注費か給与かの判定はできた——では「結局、源泉徴収は引くの?引かないの?」が気になる方は、こちらの記事でYES/NOのフローチャートに沿って判定できます。

そもそも労務費・外注費とは何か、費目の基本そのものはそもそも労務費・外注費とは?費目の基本で早見表とフローチャートを使ってやさしく整理しています。

この記事のポイントを整理します。

外注費か給与かを判断する5つの基準

仕訳の基本

書類整備が判定を守る

請負契約書・請求書・振込記録の3点セットを最低限整えておくことで、税務調査でも自信を持って説明できます。

月末の請求書処理でいつも「これでいいのかな」と一人で悩んでいた方も、この記事で整理できたのではないでしょうか。外注費と給与の区別は、慣れるまでは確かに難しく感じます。でも、5つの基準を頭に入れておけば、判断に迷ったときに立ち返る「軸」ができます。

「なぜ外注費にしたのか」を上司や税理士に説明できるようになると、経理担当者としての自信がぐっと増します。この記事がその一歩になれば幸いです。判断に迷うケースが出てきたときは、一人で抱え込まず、早めに税理士に相談することも大切な選択肢です。

ご注意:本記事の内容は2026年4月時点の情報に基づいています。税法・制度は改正される場合があります。個別の処理については、顧問税理士にご確認ください。